فرصت ها و محدودیت های پیاده سازی فناوری بلاک چین در صنعت بیمه در مقایسه با پایگاه داده سنتی

نیره نظر

کارشناسی ارشد مدیریت بازرگانی، کارشناس بیمه هاي مهندسی و انرژي شرکت بیمه ملت

محسن صابری

کارشناس نرم افزار، کارشناس فناوري اطلاعات شرکت بیمه ملت

چکیده:

بلاک چین یک تکنولوژی دیجیتال سازی است که میتواند برای شرکت های بیمه منافع استراتژیک متعددی داشته باشد. بزرگترین فرصت جهت اجرای آن در سطح گسترده، تسهیل همکاری بین شرکت کنندگان در بازار و رهبران تکنولوژی و متعاقبا تحولات عملیاتی و شکل دهی یک محیط نظارتی پویا می باشد. قرارگیری بر اساس این فرصت ها شرکت های بیمه را امروزه در موقعیتی قرار می دهد که از مزایا و منافع حاصل از تکنولوژی بلاک چین در 5 ساله آینده استفاده کنند.مسئله کلیدی برای همه شرکت کنندگان، شناسایی مواردی است که بیشترین منفعت را برای آن ها داشته باشد.در این تحقیق، ابتدا مروری بر مفهوم بلاک چین و نحوه عملکرد آن داشته و تفاوت های آن با پایگاه داده سنتی مورد بررسی قرار گرفته است. سپس نحوه پیاده سازی آن در شاخه های مختلف صنعت بیمه و مزایای منحصر به فرد آن برای این صنعت بیان شده و نهایتا محدودیت ها و شرایط استفاده از این فناوری در صنعت بیمه ارائه شده است.

واژگان کلیدی: فناوری بلاک چین، صنعت بیمه، قرارداد هوشمند، بیمه های همتا به همتا، پایگاه داده سنتی

مقدمه:

بلاک چین[3] یک دفتر کل توزیع شده[4] است که به عنوان یک نوآوری بالقوه عظیم در تمام زمینه های خدمات مالی و بازرگانی به طور گسترده مورد بحث قرار گرفته است. تا به امروز این امر تا حد زیادی در زمینه های بانکی شناسایی شده است .با این حال تکنولوژی بلاک چین در موارد زیر برای شرکت های بیمه نیز فوایدی را ارائه می دهد:

- ابداع محصولات و خدمات بیمه ای جهت رشد

- افزایش اثربخشی در کشف تقلب[5] و قیمت گذاری

- کاهش هزینه های اداری

البته در این موارد بیمه گران با برخی چالش های اصلی مثل رشد محدود در بازارهای اشباع شده و فشار زیاد جهت کاهش هزینه ها نیز رو به رو می شوند.پیاده سازی بلاک چین دارای یک افق بلند مدت می باشد. به نحوی که به تاثیرات شبکه و همچنین تعیین شرایط قانونی آن بستگی دارد. همچنین قبل از انجام مراحل اولیه پیاده سازی، می بایست مزایا و محدودیت های آن به طور کامل استخراج شود.

مؤسسه مک کینزی[6]،در سال 2017 گزارش تکنولوژی زنجیره بلوکی را به کمیته مشورتی بیمه فدرال امریکا ارائه کرده و در آن نحوه تأثیر این تکنولوژی بر بخش هایی از صنایع با تأکید بر بانکداری و بیمه، تجزیه و تحلیل شده و بر اساس انتظارات صنایع مختلف، پیش بینی شده که این تکنولوژی طی 3 تا 5 سال آینده، تأثیرات قابل توجهی را در عرصه های مختلف مالی، اقتصادی و تجاری بر جای خواهد گذاشت. در این گزارش با نامگذاری دوره زمانی 2009 الی 2016 به عنوان عصر تاریک[7] )در ارتباط با تکنولوژی زنجیره بلوکی) ، که در آن عمده راه حل ها مبتنی بر بیت کوین[8] بوده است، آغاز دوره جدید تکنولوژی زنجیره بلوکی از سال 2016 اعلام شده است. کسب و کارهای بالغ با استفاده از این تکنولوژی در حال حاضر وارد بازار شده و بیش از یکصد راه حل مبتنی بر زنجیره بلوکی شناسایی شده است. این گزارش بیان می کند که بین 20 تا 30 حوزه کاربردی تکنولوژی زنجیره بلوکی در طی سال 2018 تست شده و 10 تا 20 حوزه تجاری موفق از بین آنها تا اواخر سال 2020 گسترش خواهد یافت.[4] و [23]

موسسه مک کینزی، 64 مورد کاربردی متفاوت برای زنجیره بلوکی در یک بررسی از 200 شرکت، شناسایی کرده است. در این گزارش ادعا شده که صنعت بیمه بیشترین راه حلهای غیربیت کوینی را با 22 %، پس از آن حوزه پرداخت با 13 %، و خدمات مالی به طور عام 50 % کل کاربردها را به خود اختصاص خواهند داد.[4]

وقوع انقلاب دیجیتالی باعث شده که صنعت بیمه در طول 30 سال گذشته به سختی تغییر کند. برخلاف انتظار، نوآوری های اخیر در فضای مالی دیجیتالی کشور چین نشان داده است که موسسات نوظهور می توانند صنعت چند هزار میلیارد دلاری را دچار اختلال کنند.با استفاده از دیتاهای وسیع و فناوری بلاک چین این تاثیرات در بخش بیمه می تواند بسیار سریعتر و با اهمیت بیشتری نسبت به آنچه افراد پیش بینی می کنند اتفاق بیفتد.

فقدان نوآوری در بخش بیمه و ناتوانی در تامین نیازهای بازار، وضعیت ناامیدکننده ای را برای بسیاری از افراد ایجاد کرده است. امروزه با پیشرفت تکنولوژی اثبات شده که در فضای بیمه “شخص، در حال حاضر محصول ” است. بدین معنی که اینشورتک[9]، با استفاده از تجزیه و تحلیل اطلاعات، حسگرها[10]، سوابق و داده های بدست آمده از طریق تلفن همراه، راه حل هایی پیشرفته، سفارشی و منحصر به فرد را برای خطرات محتمل در زندگی افراد ارائه می دهد که تا چند سال پیش غیر ممکن بود.با پیشرفت این تکنولوژی پیش بینی می شود که نمایندگان مانند کارگزاران بیمه ممکن است به آرامی، و سپس به طور ناگهانی ناپدید شوند. [9]

با در نظرگرفتن همه این موارد، اکنون بهترین زمان جهت بررسی بیشتر تکنولوژی بلاک چین و پتانسیل های آن برای فعالان صنعت بیمه به عنوان یک مجموعه کل می باشد.

- اهمیت و ضرورت تحقیق:

جهت پی بردن به اهمیت پرداختن به این موضوع می بایست در ابتدا با موضوع اعتماد در فضای دیجیتال آشنا شویم.

اعتماد دیجیتالی[11] :

اعتماد یک قضاوت ریسکی میان چند گروه یا چند نفر است و در دنیای دیجیتال برقراری این اعتماد عموما از طریق اثبات هویت افراد (احراز هویت-authentication) و توانایی دسترسی به آن خدمات (مجوز-authorization) صورت میگیرد[26] به بیان ساده، در یک معامله دیجیتالی ما میخواهیم بدانیم «آیا تو همان کسی که میگویی، هستی؟» و «آیا مجاز به کاری که در حال حاضر انجام میدهی، هستی؟».

در تکنولوژی بلاک چین، نیاز به احراز هویت از طریق ابزار مالکیتی قدرتمندی که رمزنگاری کلید خصوصی به وجود میآورد رفع میشود. در اختیار داشتن یک کلید خصوصی یک نوع مالکیت است. مالکیتی که شما را از به اشتراک گذاشتن اطلاعات خصوصی خود بیش از آن اندازهای که باید به اشتراک گذاشته شود، بینیاز میکند. همین ویژگی سبب میشود اطلاعات شما بیش از هر زمان دیگری در مقابل حملات هکرها مصون ماند.

اما احراز هویت کافی نیست. مجوز (authorization) انتشار اطلاعات صحیح به یک شبکه همتا به همتا[12] نامتمرکز به عنوان نقطه شروع نیاز دارد. یک شبکه نامتمرکز احتمال وقوع فساد یا اختلال مرکزی را کاهش میدهد. این شبکه نامتمرکز یا توزیع شده همچنین باید متعهد به حفظ سوابق تراکنشها و امنیت آنها نیز باشد. بنابراین در یک شبکه توزیع شده مجوز انجام یک تراکنش، حاصل عملکرد تمام سیستم بر پایه طراحیهای آن (پروتکل بلاک چین) است؛ نه این که به یک سیستم مرکزی اعتماد شود.

احراز هویت و مجوزی که از این طریق تامین میشود امکان انجام تعاملات میان افراد در دنیای دیجیتال را بدون نیاز به شخص ثالث به وجود میآورد. امروزه کارآفرینان در صنایع مختلف رفته رفته در حال آشنایی بیشتر با کارکرد بلاک چین هستند. کارکردی که روابط دیجیتالی جدید، غیر قابل تصور در گذشته و همچنین قدرتمند را ممکن ساخته است. برخی مواقع از تکنولوژی بلاک چین به عنوان ستون فقرات ایجاد یک” لایه معاملاتی[13]” در فضای اینترنت نام میبرند.

در حال حاضر با توجه به نیاز روزافزون شرکت های بیمه به شکل گیری و گسترش روابط مبتنی بر اعتماد به بیمه گزاران خود، بررسی و تحلیل این موضوع بیش از هر زمان دیگری مورد نیاز است. از آن جا که اصل “حد اعلای حسن نیت” به عنوان اولین و مهمترین اصل بیمه تلقی می شود الزام رعایت آن چه از طرف شرکت های بیمه و چه از طرف بیمه گزاران و زیان دیدگان بسیار مهم و حیاتی می باشد. لذا اجرای فناوری بلاک چین در صنعت بیمه میتواند با ایجاد زمینهای به منظور تبادل بیدردسر اطلاعات میان همهی طرفها، کارایی این فرایند را بهطور قابلتوجهی افزایش دهد.

- پیشینه تحقیق:

- Valentina Gatteschi و همکارانش در سال 2017 در مقاله ای تحت عنوان “بلاک چین و قراردادهای هوشمند برای بیمه؛ آیا این فناوری به بلوغ کافی رسیده است؟” به این نتیجه رسیدند که در حال حاضر نمونه اولیه از راه های استفاده از بلاک چین در بخش بیمه طراحی شده است. بلاک چین و قراردادهای هوشمند میتوانند به طور خاص جهت افزایش سرعت رسیدگی به خسارات و کاهش هزینه های عملیاتی با موفقیت مورد استفاده قرار بگیرند.

- Tan Choon Yan و همکارانش در سال 2018 اقدام به چاپ کتابی با عنوان ” فینتک و اینشورتک: کاربرد آن در بانک و بیمه ” نمودند و در آن به بررسی فناوری های جدید مالی و بیمه ای در مناطق مختلف جهان پرداختند. طبق یافته های آن ها بر اساس گزارش بانک جهانی (بانک جهانی 2015)، جمعیت جهانی در سال 2050 به 7/9 میلیارد نفر خواهد رسید و 34 درصد از رشد جهانی جمعیت کارگران (15-64 ساله) در جنوب آسیا قرار دارد. با اینکه اینشورتک های همتا به همتا، CXA و بسیاری از فینتک های مالی در مناطق جدید فعالیت می کنند، اما اغلب نوآوری های اینشورتک ها و هدف گیری مصرف کنندگان در بازارهای غربی و چین قرار دارند.

- Willis Towers Watson در سال 2017 طی مقاله ای با عنوان “چگونه استراتژی های رشد گوناگون می توانند موجب بهبود و افزایش دیجیتالی شدن در صنعت بیمه گردند؟” تاثیر دیجیتالی شدن بر صنعت بیمه را مورد بررسی قرار داد. طبق نتایج این مقاله سازمان های بیمه گر نیازمند داشتن استراتژی های دیجیتال، تصور آینده کسب و کار دیجیتال، ارتقاء نوآوری داخلی، استفاده از تکنولوژی های روز و پذیرش و تطبیق فرهنگ دیجیتال در سازمان خود هستند.

- در سال 1397 نجفی و بچاری در مقاله ای تحت عنوان ” بررسی کاربردهای فناوری بلاک چِین در صنعت حمل و نقل دریایی” تاثیرات پیاده سازی این فناوری در حمل و نقل دریایی را مورد بررسی قرار دادند.طبق بررسی آن ها سیستم بلاک چِین توانایی قرار دادن اسناد کشتیرانی در یک دفتر کل یا لیست مشترک را فراهم می کند که طرفین درگیر در فرآیند حمل و نقل مانند صادرکننده، واردکننده، فورواردرها،کشتی، بندر و مقامات یا ادارات گمرک را قادر میسازد تا جزئیات پیشرفت محموله را مشاهده کنند.علاوه بر این، غیر قابل تغییر بودن ذاتی بلاک چِین به تبادل اسناد در زمان واقعی کمک می کند در حالی که از دستکاری نشدن آنها اطمینان حاصل شده است. همچنین این فناوری به اندازه ای پیچیده است که تمام فعالان صنعت حمل و نقل دریایی تقاضا می کنند، بنابراین تقریباً احتمال افشاء شدن اطلاعات مهم کلیه طرفین یک معامله امکان پذیر نیست.

- در سال 2016 در مجمع جهانی اقتصاد World Economic Forum)) پژوهشی با عنوان “آینده زیرساخت های مالی” به بررسی تاثیر تکنولوژی بلاکچین بر صنعت بیمه پرداخت. یافته های این پژوهش نشان داد تکنولوژی بلاکچین با فرآهم آوردن امکان انعقاد قراردادهای هوشمند می تواند به میزان قابل توجهی از تقلب های صورت پذیرفته در صنعت بیمه کاسته و از این طریق به بهبود مدیریت ریسک شرکت های بیمه ای کمک نماید.( WEF,2016)

- مرکز پژوهش های مجلس شورای اسلامی در سال 1396 ، پژوهشی تحت عنوان «آشنایی با فناوری راهبردی زنجیره بلوکی و کاربردهای آن» انجام داده است و نتایج آن را در قالب گزارشی بیست صفحهای در سایت خود منتشر کرده است.در این پژوهش مباحث مهمی پیرامون زنجیره بلوکی به اختصار بیان شده است که به مخاطب کمک میکند با صرف زمان نسبتا اندکی با مهمترین زنجیره بلوکی آشنا شود. معرفی زنجیرههای بلوکی و تعریف آن، توضیح فنی زنجیره بلوکی، کاربردهای مالی (بانک ها، بیمه ها و..) و غیرمالی (دفاتر اسناد رسمی، رای گیری و…) آن، تاریخچه مختصری از بیتکوین بهعنوان اولین کاربرد فناوری زنجیرههای بلوکی، مخاطرات زنجیرههای بلوکی و آینده آن از جمله مباحث مطرح شده در این گزارش هستند.

- معنی لغوی بلاک چین

بلاک چین از دو کلمه بلاک (Block) و چین (Chain) تشکیل شده است که به معنی زنجیره بلاک میباشد، اما چرا این نام را برای این تکنولوژی انتخاب کردند، اطلاعات در فناوری بلاک چین داخل یک سری بلاک هایی قرار میگیرند که این بلاک ها زنجیره وار به یکدیگر متصلند از این رو این تکنولوژی بلاک چین نامگذاری شده است، درست مطابق با نوع کارکردش.[22]

- بلاک چین چیست؟

- بلاک چین یک دفتر ثبت توزیع شده جهت ثبت سوابق ثابت و یا داده های تراکنش پویا بدون قدرت مرکزی با استفاده از مکانیسم مبتنی بر توافق همگانی[14] جهت بررسی اعتبار معاملات می باشد. ( et al,2016)

- بلاک چین یک پایگاه داده توزیع شده است که حاوی سوابق معاملات یا رویدادهای دیجیتالی است که اجرا شده و بین طرف های شرکت کننده به اشتراک گذاشته شده است.( Wang,H .et al,2016)

- بلاک چین یک پایگاه اطلاعاتی برای ذخیره سازی تراکنش ها یا معاملاتی است که در میان تمام طرفین در یک شبکه به اشتراک گذاشته شده است. این سیستم به عنوان یک دفترکل)رمزنگاری شده( برای اطلاعات عمل میکند. شبکه از مکانیسم اجماع استفاده می کند که از معتبر بودن تراکنش ها قبل از ثبت در دفتر کل اطمینان حاصل می کند .(نجفی و بچاری 1397)

- بلاک چین مکانیسمی است که اجازه می دهد معاملات، توسط گروهی از افراد غیر قابل اعتماد بررسی شود و یک دفتر کل توزیع شده، تغییر ناپذیر، شفاف و امن را فراهم می کند.( Reyna et al,2017)

- بلاک چین می تواند- بسته به کاربری مورد درخواست – یک پایگاه داده تکمیل شده، یک پروتکل فن آوری اساسی یا یک سیستم ارز مجازی باشد.Marr, 2017))

- بلاک چین با داشتن هر گره (نود) در یک فرایند مبتنی بر بلاک چین، سوابق نگهداری شده متمرکز را جایگزین یک نسخه تکمیل شده می کند Martin’s Press,2015).)

- در بلاک چین هر شرکت کننده می تواند اطلاعات رادر دفاتر کل بنویسد و آن را مشاهده کند، اما هیچ کدام نمی توانند قوانین اداری را تغییر دهد.(,2016 (Greenspan

- فناوری بلاک چین اساساً یک پایگاه داده توزیع شده از اسناد و یا دفتر کل عمومی” از همه تراکنشها یا رویدادهای دیجیتال” است که توسط اجزای تشکیل دهنده اش به شکل مشترک اجرا میشود. هر تراکنش در دفتر کلی عمومی با توافق اکثریت اجزای سیستم ثبت میگردد. اطلاعاتی که یکبار وارد سیستم شده باشد، هرگز پاک نمیشوند. بلاک چین برای هر تراکنش منحصر به فردی که ایجاد شده باشد، اطلاعات قطعی و قابل بازبینی را ثبت میکند. (رجبی و فریور 1396)

- زنجیره بلوکی یا بلاک چین پایگاه داده توزیع شده و مبتنی بر اجماع است که به صورت مستمر فهرستی از تراکنش ها را که هرکدام به تراکنش حفظ میکند و بدین وسیله در مقابله با تضعیف یا بازنگری غیرمجاز تقویت میشود. زنجیره بلوکی خود زیربخشی از فناوریهای دفترکل توزیع شده[15] است. (Wikipedia)

- طبقه بندی بلاک چین

بلاک چین ها به طور کلی به دو دسته عمومی و خصوصی تقسیم میشوند:

- بلاک چین عمومی : به بلاک چینی گفته میشود که دسترسی به شبکه آن برای عموم آزاد است و همه میتوانند یکی از اعضای آن شوند مثل بلاک چین بیت کوین، اتریوم و سایر ارزهای دیجیتالی.[22] مثلا شبکه بیت کوین، یک پایگاه داده عمومی است که هر کسی در صورت استفاده از نرم افزار بیت کوین، قادر به درج یا خواندن داده ها در دفتر کل خواهد بود.[4]

- بلاک چین خصوصی : در این نوع برخی از سرویس دهنده ها یا اصطلاحا گره های شبکه هستند که به سایر اعضا اعتبار میبخشند و شبکه در دسترس عموم قرار ندارد و سایر گرهها باید مورد بررسی، شناسایی و ثبت نام قرار گیرند. مثل بلاک چین های شرکتی که از طریق آن پرداخت حقوق کارمندان و امور مربوط به آنها انجام میشود.[22] زنجیره های بلوکی خصوصی، شبکه هایی هستند که کاربران آن از قبل شناخته شده بوده و دارای مجوز به روزآوری دفتر کل می باشند. کاربران در این شبکه ها ممکن است از یک سازمان یا سازمانهای متفاوت در یک حوزه صنعتی باشند که روابط مابین آنها بر اساس توافقات غیررسمی، قراردادهای رسمی یا توافقنامه های محرمانگی تعیین گردیده است. [4]

در شرایط عدم اعتماد، زنجیره های بلوکی عمومی نیاز به ساز و کارهای اضافی برای داوری اختلافات میان کاربران و محافظت از یکپارچگی داده ها دارند. این موضوع به واسطه عدم وجود قدرت مرکزی برای داوری در یک شبکه توزیع شده، افزایش پیچیدگی را به همراه دارد. برای مثال در زنجیره بلوکی بیت کوین، تراکنشهای جدید تنها پس از حل یک مسئله پیچیده ریاضی – که اثبات کار نامیده می شود – توسط کاربر در شبکه قابل افزودن به زنجیره بلوکی خواهد بود. این فرآیند، استخراج[16] نامیده می شود. اقدامات و تلاشهای استخراج کنندگان برای یافتن راه حلی به این مسئله ریاضی، به عنوان نشانه اعتبار تراکنشها عمل میکند، حتی اگر استخراج کنندگان یکدیگر را نشناسند. [4]

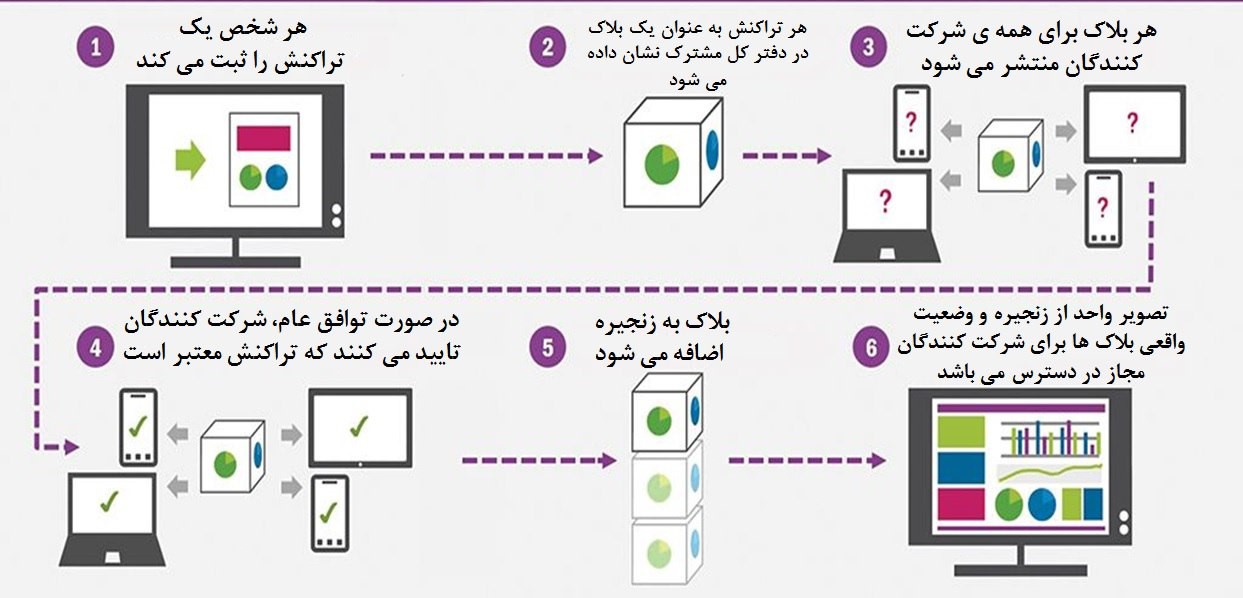

- اساس کار و نحوه عملکرد بلاک چین:

گاهی اوقات بلاک چین به عنوان یک زنجیره طولانیDNA نمایش داده می شود. در واقع در فواصل معین اطلاعات مربوط به معاملات جدید به انتهای آن اضافه میشود. هر تراکنش یک کد ( Hash)64 کاراکتری تولید می کند. این کد با کد (Hash) قبلی ترکیب می شود تا یک بلاک جدید ایجاد کند. معاملات در بلاک ها دسته بندی می شوند (این همان جایی است که نام بلاک چین از آن گرفته میشود) و به صورت متوالی با بلاک قبلی خود مرتب میشوند.بلاک چین توسط شبکه ای از گره ها نگهداری میشوند که اعتبار تراکنش ها را بررسی کرده و آن ها را به یک بلاک جدید اضافه می کند.[18] در واقع در بلاکچین هر گره کامل (که میتواند هر کسی باشد) هم میتواند نقش مصرف کننده و هم نقش تولیدکننده اطلاعات را به خود بگیرد. به بیان دیگر هر گره کامل در یک شبکه بلاکچینی یک کپی کامل از تمامی اطلاعات را در سیستم خود ذخیره کرده و میتواند به صورت مستقل اطلاعات آن را بررسی و حتی به روز رسانی نماید. در بلاکچین ها هر گره کامل با استفاده از الگوریتم هایی چون “اثبات کار[17]“، “اثبات سهم” و … صحت اطلاعات نزد خود را بررسی کرده و با محاسبه اطلاعات جدید دریافتی از شبکه (تراکنش های جدید دریافتی از سایر گره ها) با الگوریتم های پیچیده رمزنگاری (به طور مثال الگوریتم گواه بر کار و یا اثبات کار)، تراکنش ها یا اطلاعات جدید را در کپی کامل اطلاعات که تنها نزد خود آن گره است، اضافه میکند.در سیستم های بلاکچینی، اضافه کردن اطلاعات جدید، اصطلاحا استخراج یک بلاک جدید نامگذاری میشود. به عبارتی هر گره برای اضافه کردن اطلاعات جدید باید آن را داخل یک بلاک جدید قرار داده و آن را استخراج کند.در این روش، هر گره ای که یک بلاک را زودتر از بقیه گره ها استخراج کند، آن را به گره های دیگر نیز اطلاع میدهد. تمام گره های دیگرِ فعال در شبکه، بعد از دریافت اطلاعات این بلاک جدید، صحت را با الگوریتم های رمزنگاری بررسی کرده و در صورتی که این بلاک جدید از نظر آن ها نیز مقبول باشد، آن را به بلاکچین ذخیره شده در حافظه سیستم خود اضافه میکنند. به عبارت دیگر در بلاکچین یک دیتابیس مرکزی وجود ندارد و هر گره کامل، یک کپی کامل از تمام اطلاعات بلاکچین را نیز در خود ذخیره میکند. کوچک ترین تغییری در اطلاعات این بلاک چین نیز ابتدا توسط یک گره شروع شده و تنها در صورت توافق عمومی گره های دیگر و اضافه کردن آن بلاک، به اطلاعات ذخیره شده در حافظه خودشان، به صورت تدریجی به عنوان مرجع اصلی اطلاعات تبدیل میشود. جا دارد یاد آوری کنیم که استخراج یک بلاک جدید به توان محاسباتی بسیاری نیاز دارد و به همین دلیل دستکاری اطلاعات شبکه های بلاک چینی بسیار دشوار تر از شبکه های کلاینت-سروری است. علاوه بر این کوچک ترین تغییرات در یک سیستم بلاک چینی باید توسط اکثریت گره های دیگر نظارت و تایید شود و تمام آن ها نیز پیش از نهایی شدن آن، از این تغییرات خبردار میشوند. اتفاقی که در آرایش کلاینت-سروری به ندرت پیش میآید. از آنجا که ویرایش و تغییر اطلاعات در شبکه های بلاکچینی، نیازمند صرف توان محاسباتی و زمان بسیار زیادی میباشد،اطلاعات ذخیره شده در بلاکچین ها تقریبا خدشه ناپذیر است ( مگر در حمله های 51 درصدی)

شکل 1) نحوه عملکرد بلاک چین ,2017) (Henry Canaday

- تفاوت پایگاه داده سنتی و بلاک چین

1-7- آرایش شبکه

یکی از تفاوت های اصلی بلاکچین ها و دیتابیس های سنتی، نحوه آرایش شبکه آن هاست. اکثر شبکه ها و دیتابیس های سنتی، هنوز هم از آرایش کلاینت – سرور استفاده میکنند؛ در واقع یک سری از کاربران(کلاینت ها) تنها به عنوان مصرف کننده اطلاعات به یک یا چند دیتابیس مرکزی متصل شده؛ از سوی دیگر کاربرانی با سطوح دسترسی بالاتر میتوانند با اتصال به یک سرور مرکزی، علاوه بر خواندن اطلاعات آن ها را به راحتی ویرایش و یا حتی حذف نمایند. این در حالی است که بلاکچین ها از آرایشی کاملا توزیع شده و غیر متمرکز در شبکه خود استفاده میکنند. [2]

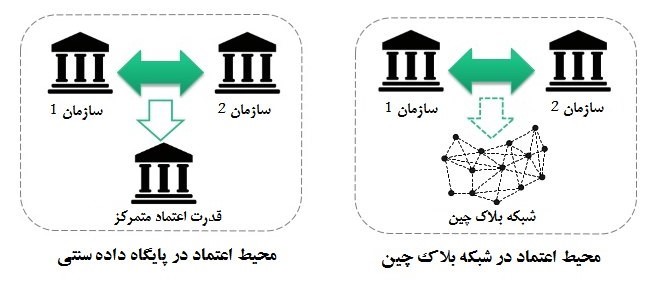

2-7- کنترل مرکزی در برابر کنترل غیر متمرکز

با توجه به اینکه کنترل اطلاعات در دیتابیس های سنتی تنها در دست عده محدودی میباشد، کاربران عادی سیستم ناچارند تا به آن ها و اطلاعاتی که در دست آنهاست اعتماد کامل داشته باشند. اعتماد به کاربران ارشد، زیر بنای اصلی بسیاری از شبکه های کامپیوتری سنتی میباشد که همواره نیز زمینه ساز بسیاری از مشکلات بوده است.علاوه براین از آنجا که در این سیستم ها تمام اطلاعات به صورت مرکزی در سرور های خاصی نگهداری میشوند، حملات متعدد و شدیدی نیز از طرف هکر ها و افراد سودجو به این سرور ها وارد میشود.مقابله با این حمله های سایبری، بسیار هزینه بر بوده و نیازمند صرف انرژی و نیروی انسانی زیادی نیز میباشد. اما در بلاکچین ها تمام گره ها بدون اینکه به یکدیگر اعتماد داشته باشند و بدون نیاز به هیچ نهاد مرکزی مورد اعتمادی که بر روی شبکه کنترل داشته باشد، به تبادل اطلاعات با یکدیگر میپردازند. تنها فاکتوری که باعث اعتماد در اطلاعات شبکه بلاکچین میشود، الگوریتم های رمزنگاری به کار گرفته شده در تایید تراکنش های موجود در یک بلاک میباشد؛ حل این الگوریتم ها به حدی سنگین است که عملا هیچ کاربری به تنهایی قادر به حل آن ها نیست و معمولا به این دلیل گره های بسیاری توان پردازشی خود را در اختیار استخرهای استخراج مختلف قرار میدهند و از مجموع توان محاسباتی تمام آن گره ها برای استخراج یک بلاک جدید استفاده میشود. از این رو اگر فرد یا نهادی بخواهد اطلاعات شبکه را به نفع خود هدایت کند، از نظر تئوری باید حداقل 51% از توان محاسباتی شبکه را به نفع خود به کار بگیرد. این تئوری به حمله 51 درصدی معروف است[2] به طور مثال بارها اتفاق افتاده که بانک ها و سایت های زیادی مورد هک و سرقت قرارگرفته اند و میزان قابل توجهی پول و اطلاعات دزدیده شده است دلیل این اتفاق ساده است. هکرها و سارقان فقط با یک یا چند سرور سروکار دارند و فقط با هک آن ها به اطلاعات دست پیدا می کنند. اما در بلاک چین هکرها با میلیون ها کامپیوتر امنیتی طرف هستند و برای نفوذ در شبکه باید حداقل ۵۱ درصد کامپیوترها را هک کنند که غیرممکن است. (آذرنیوار، 1396) از آنجا که مالکیت چنین توان محاسباتی ای توسط یک شخص یا یک نهاد، یا حتی یک دولت غیر ممکن به نظر میرسد، شبکه های بلاکچینی عمومی و بزرگ، بدون اتکا و اعتماد به هیچ نهاد مرکزی ای، کاملا امن به نظر میرسند. به عبارت دیگر در شبکه های بلاکچینی، کنترل سیستم به طور غیر متمرکز، در تمام گره ها توزیع شده است و هیچ فرد یا نهاد مرکزی آن را کنترل نمیکند.

3-7- امنیت و خدشه ناپذیری اطلاعات

ویژگی مشترک اکثر دیتابیس های سنتی پشتیبانی از عملیات سه گانه CRUD ( Delete، Update، Create ) یا ایجاد دیتا، ویرایش و حذف اطلاعات میباشد. در بزرگ ترین و پر استفاده ترین دیتابیس های سنتی جهان، ویرایش و حذف اطلاعات به همان راحتی اضافه کردن اطلاعات جدید است. در بسیاری از سیستم های مدیریت دیتابیس ها که به RDBMS ها یا Relational DataBase Management System ها معروف هستند، میتوانید با استفاده از زبان هایی چون SQL یا PL/SQL اطلاعات موجود را به راحتی ویرایش یا حذف نمایید. MySQL, Oracle, SQL Server و دیگر RDBMSها از این دسته هستند. البته باید این نکته را نیز یاد آوری کنیم که در حال حاضر دیتابیس هایی چون Couchbase یا Datomic ، طوری طراحی شده اند که از ویرایش و حذف اطلاعات جلوگیری کرده و تنها اجازه اضافه شدن یک طرفه ی اطلاعات را میدهند. از سوی دیگر سیستم هایی چون Accumulo و Sqrrl نیز عرضه شده اند که مانند بلاکچین ها از الگوریتم های رمزنگاری در عمیق ترین سطوح امنیتی خود استفاده میکنند. ولی باز هم با این وجود، هیچ کدام از آن ها مانند بلاکچین ها در ذات خود، خدشه ناپذیری اطلاعات را تضمین نمیکنند. از آنجا که در بلاکچین ها، یک کپی از تمامی اطلاعات در اختیار تمام گره ها قرار دارد، اگر شما بخواهید کوچک ترین تغییری در اطلاعات قبلی ایجاد کنید، گره های دیگر شبکه با مقایسه آن با اطلاعات خود، آن را رد میکنند. در بلاکچین ها تنها در یک صورت میتوانید اطلاعات بلاک های قبلی را ویرایش نمایید و آن هم استخراج دوباره ی بلاک های حاوی آن اطلاعات است. حال فرض کنید شما با توان محاسباتی بسیار زیادی که در اختیار دارید، موفق شدید آن بلاک را به تنهایی دوباره استخراج کنید. در این حالت، زمانی که شما در حال استخراج دوباره این بلاک بوده اید، گره های دیگر بلاک های جدیدتری استخراج کرده و زنجیره بلاک های آنها از زنجیره بلاک های شما طولانی تر شده است. از آنجا که معیار اعتبار در شبکه های بلاکچینی زنجیره طولانی تر میباشد، زنجیره شما توسط دیگر گره ها رد میشود. به عبارت دیگر شما تنها در صورتی میتوانید اطلاعات بلاک های قبلی را دستخوش تغییر کنید که علاوه بر استخراج دوباره آن بلاک، چندین بلاک بعدی را نیز با سرعت بسیار بیشتری از تمام گره های دیگر استخراج کنید. این کار به دلیل نیازمندی به توان محاسباتی نجومی و غیر دست یافتنی، عملا غیر ممکن است. به همین دلیل ماهیت غیر متمرکز و توزیع شده بلاکچین ها از خدشه در اطلاعات جلوگیری کرده و آن ها را به نوعی دائمی میکند. [2]

4-7- عملکرد و سرعت پردازش اطلاعات:

از آنجا که در دیتابیس های سنتی، اطلاعات به صورت مرکزی در یک یا چند سرور ذخیره میشوند و مسئولیت تایید صحت این اطلاعات نیز تنها در دست عده خاصی است، اطلاعات جدید به راحتی میتوانند به این سیستم ها اضافه شوند. به همین دلیل در بسیاری از صنایع و مشاغل که سرعت پردازش اطلاعات جدید اولویت اول است، و لزومی به ایجاد یک شبکه غیر متمرکز برای کنترل اطلاعات وجود ندارد، دیتابیس های سنتی همچنان بهترین گزینه به حساب می آیند. از این رو استفاده از بلاکچین ها در سیستم هایی که سرعت به روز رسانی بالایی نیاز دارند و تایید صحت اطلاعات در آن ها بسیار حیاتی نمیباشد، به صرفه نیست. علاوه بر این حتی برای بسیاری از مصارف سازمانی نیز بلاکچین ها به دلیل کندی پردازش اطلاعات جدید، گزینه مناسبی نمیباشند. روند کاری در شبکه های بلاکچینی به صورتی است که برای اضافه شدن اطلاعات جدید (بلاک های جدید)، ابتدا باید این اطلاعات در سطح شبکه پخش شده و به اطلاع تمام گره های شبکه برسد، سپس باید در بلاک های جدیدی قرار بگیرند و با حل الگوریتم های پیچیده و زمان بر، استخراج شوند. پس از استخراج یک بلاک جدید، مشخصات این بلاک در سطح تمام گره های این شبکه منتشر شده و سپس تمام گره های دیگر نیز باید صحت اطلاعات این گره جدید را مجددا تایید کنند. تنها در این صورت است که اطلاعات جدیدی به دفتر کل اطلاعات مورد تایید در شبکه های بلاکچینی اضافه میشوند. [2]

5-7- نگهداری تاریخچه اطلاعات:

در دیتابیس های سنتی به صورت پیش فرض تنها آخرین وضعیت اطلاعات ذخیره میشوند و در صورتی که بخواهید تاریخچه یا سابقهی اطلاعات را نیز در گذر زمان حفظ نمایید، یا باید از اطلاعات در بازه های زمانی مختلف نسخهی پشتیبان تهیه کنید، یا عملیات سیستم خود را به گونه ای طراحی کنید که آخرین اطلاعات را جایگزین اطلاعات قبلی نکند. تهیه و نگهداری نسخه پشتیبان از اطلاعات، امری زمان بر و نیازمند هزینه و فضای زیادی میباشد. بلاکچین ها در ذات خود تاریخچه تمامی اطلاعات و تراکنش ها را نگهداری کرده و برای تایید صحت تراکنش های بعدی از آن ها استفاده میکنند. به عبارت دیگر برای ایجاد اطلاعات جدید در بلاکچین، حتما لازم است تا وضعیت اطلاعات در گذشته نیز بررسی شود. از طرف دیگر، در بلاکچین ها اطلاعات به صورت خدشه ناپذیر و دائمی ذخیره میشوند، به همین دلیل تمام اطلاعات از لحظه پیدایش آن بلاکچین تا لحظه حال در دسترس است. از این رو میتوانید تمام تراکنش های شبکه را به ترتیب، تا اولین بلاک و اولین تراکنش دنبال کرده و جزئیات آن را مشاهده کنید. [2]

شکل 2) تفاوت پایگاه داده سنتی و بلاک چین (https://csiro.au)

- پیاده سازی بلاک چین در شاخههای مختلف صنعت بیمه

امروزه به دلیل اینکه بسیاری مدارک ازجمله اطلاعات ضروری بیمه گزاران و ادعاهای صورت گرفته از سوی آن ها به صورت دستی و غیر خودکار جمع آوری می شود، فرآیند ارزیابی و پرداخت خسارات با مشکلات زیادی روبروست و دچار خطای زیادی می شود؛ از این رو نیازمند همکاری بین واحدهای مختلف است. با وجود اینکه فناوری بلاک چین هنوز در مراحل اولیهی خود قرار دارد، کاربردهای جالبی برای آن در صنعت بیمه در نظر گرفته شده است. شرکتهای بزرگ بیمه نظیر الیانز و نیز استارتاپهای نوآور نیز به فکر بهرهگیری از این توان بالقوه هستند.

1-8- بیمه اتومبیل:

امروزه در بسیاری از کشورها آمار تقلبات در کیلومترشمار خودروها رو به افزایش است.به این صورت که با دستکاری کیلومترشمار، هرکسی میتواند خودرو را جدیدتر و با استهلاک کمتری نشان دهد؛ در نتیجه مشتریان مبلغ بیشتری را نسبت به ارزش واقعی خودرو پرداخت میکنند. البته دولت ها تلاش میکنند تا با محاسبه مسافت هایی که خودرو به صورت ایمن پیموده است با این مسئله مقابله کنند؛ اما این کافی نیست. در عوض می توان کیلومترشمارهای معمولی خودروها را با عناصر هوشمندی که به اینترنت متصل می شوند و مسافت خودروها را در بلاک چین ثبت می کنند تعویض کرد. این کار یک مدرک امنیتی و دیجیتالی برای هر خودرو ایجاد میکند و از آنجا که از زنجیره بلوکی استفاده می شود امکان دستکاری داده ها برای هیچ کس نیست و تنها هرکسی میتواند تاریخچه وسایل نقلیه را جستجو و مشاهده کند. در واقع این مورد قبلا در آزمایشگاه بوش (Bosch) پرورش داده شده و در حال حاضر نیز در حال آزمایش بر روی 100 ماشین در آلمان و سوئیس می باشد. [15] با این کار می توان از وقوع بسیاری از تقلبات در بیمه های اتومبیل از قبیل محاسبه حق بیمه بر اساس کارکرد جعلی ماشین جلوگیری کرد. همچنین با ارزیابی اطلاعات صاحب بیمهنامه (از جمله اطلاعات مالی، سلامت و سابقه بیمه) میتوان پوشش بیمهای خاصی را به هر فرد ارایه کرد. شاید حتی بتوان در صورت اطمینان از صحت و سقم اطلاعات ثبت شده در بلاک چین به ازای هر کیلومتر رانندگی مشتری با خودرو و بر اساس مجموعهای از متغیرهای مربوط به ریسک، ارزش بیمه مذکور را تغییر داد. بلاک چین میتواند همه این کارها را به صورت آنی به انجام رساند. [19]

2-8- بیمه های اموال :

دارایي هایي كه ميتوانند به صورت منحصر به فرد به وسيله یک یا چند شناسه مشخص شوند و به سختي امكان تخریب یا جایگزیني دارند در زنجيره بلوكي ثبت ميشوند. از این موضوع ميتوان براي شناسایي مالكيت دارایي و پيگيري تاریخچه تراكنشهاي آن استفاده كرد. هر دارایي (فيزیكي یا دیجيتالي نظير املاک، اتومبيل ها، دارایي هاي فيزیكی، لپتاپ و سایر چيزهاي ارزشمند) مي تواند در زنجيره بلوكي ثبت شده و مالكيت و تاریخچه تراكنشهاي آن توسط هر شخص به خصوص بيمه گذار شناسایي شود. [3]

فناوری بلاک چین میتواند به شرکتهای بیمه امکان رهگیری و مدیریت دیجیتال اموال بیمهگذاران را بدهد. به این ترتیب در صورت بروز خسارت، فرآیند ادعای خسارت و دریافت آن به صورت کاملا خودکار و از طریق قراردادهای هوشمند به انجام میرسد. در این صورت، بیمهنامه یک قرارداد خواهد بود که حق بیمهای که بیمهگذار میپردازد و نیز شرایطی که بیمهگر باید خسارتی را پرداخت کند در آن درج شده است. البته شاید تعیین میزان خسارت کار ظریفی باشد که نتوان به صورت کامل به شکل خودکار به انجام رساند. با این وجود، بلاک چین میتواند این فرایند را به مراتب کارآمدتر سازد. [26]

3-8- پرداخت حق بیمه در صورت کارکرد[18]:

قراردادهای هوشمند می توانند سیستم پرداخت حق بیمه بر اساس کاربرد را در بیمه نامه ها با تکیه بر اینترنت اشیاء[19] برای امضای اتوماتیک فعال کنند. به طور مثال حق بیمه بیمه نامه های مسافرتی تنها در صورتی اخذ شود که مختصات GPS مشتریان (مثلا توسط گوشی های هوشمند آن ها) تایید کند که آنها در خارج از کشور هستند. در این صورت بیمه نامه فعال شده و حق بیمه به صورت اتوماتیک به حساب شرکت بیمه واریز گردد. در حالت مشابه حق بیمه اتومبیل می تواند تنها در زمانی که بیمه گزاران در حال رانندگی هستند پرداخت شود. [17] و [18]

در اینجا بلاک چین می تواند برای تایید اینکه آیا/چه زمان بیمه نامه فعال شده است مورد استفاده قرار گیرد. شرکتکنندگان هرطرف (مشتریان و شرکت های بیمه) داده ها را در یک پایگاه داده مشترک ثبت کرده و تضمین می کنند که داده های بیمه نامه ها تغییر نمی کنند. به نظر می رسد که در این نوع کار به دلیل اینکه فقط دو طرف (مشتریان و شرکت بیمه) درگیر آن هستند و شرکت های بیمه در اینجا به عنوان واسطه عمل میکنند ارتباط کمتری بین آن ها است. همچنین باید اشاره کرد که در کشورهای متعدد، اعتماد بین مشتریان و شرکت های بیمه در حال حاضر توسط مقررات تضمین شده است، بنابراین نیازی به تکیه بر شخص ثالث مورد اعتماد نمی باشد. با این حال، از آنجا که در آینده فناوری بلاک چین به وسیله رسانه های جمعی با روند بالایی تبلیغ خواهد شد، داشتن بیمه های پرداخت در صورت کارکرد مبتنی بر بلاک چین می تواند به عنوان مزیت رقابتی تلقی شود، به این ترتیب مشتریان مجاز به پرداخت در بیت کوین یا دیگر ارزهای رمزنگاری نیز افزایش می یابد.[18]

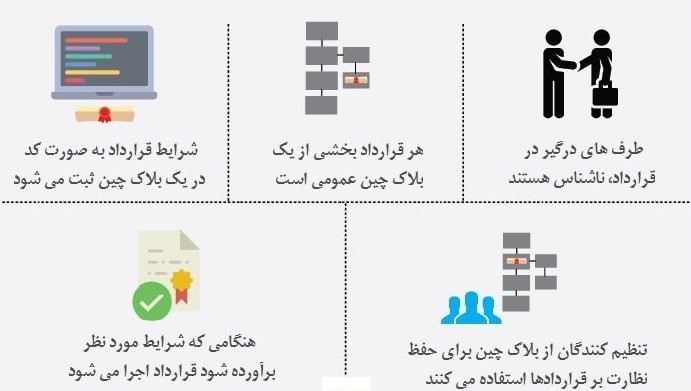

4-8- فرآیند پرداخت خسارت :

قراردادهای هوشمند روی بلاک چین میتواند قراردادهای کاغذی را به یک سری کد قابل برنامهریزی تبدیل کند. این امر به خودکارسازی فرایند رسیدگی به درخواستهای جبران خسارت و تعیین نقش برای هر یک از فعالان این زنجیره میپردازد. یک قرارداد در واقع یک توافق مبتنی بر کاغذ بین دو یا چند طرف است که اجرای آن مطابق با قوانین الزامی است. یک قرارداد هوشمند یک قرارداد بین دو یا چند طرف است که بر روی بلاک چین قرار دارد و اجرای آن به وسیله کدهای دیجیتالی صورت میگیرد.

برای مثال، وقتی یک ادعای خسارت به دست شرکت بیمه میرسد، قرارداد هوشمند میتواند به صورت خودکار آن را تأیید کرده و درخواست بررسی درستی ادعا و میزان خسارت را به کارشناس مربوطه ارجاع کند. . [26]

بیمه الیانز[20] به تازگی طرحی را بر بستر بلاک چین هایپر لجر به صورت ویژه برای بیمه اموال طراحی کرده است. این سامانه هر نوع تمدید، پرداخت حق بیمه و نیز ادعای خسارت را بر روی بلاک چین ثبت میکند. به این ترتیب فرایند گردش کار بین طرفهای مختلف به مراتب سادهتر میشود. یان کراتیگر[21] که از مدیران بیمه الیانز است میگوید: «پردازش خودکار جایگزین تبادل هزاران ایمیل و انبوهی از فایلهای داده میشود.»

5-8- بیمه های درمانی و پزشکی:

مشکل بزرگی که در سیستم های پزشکی و درمان کنونی وجود دارد، عدم همکاری بین اجزای مختلف سیستم میباشد. مثلا چنانچه فردی به بیمارستان دیگری برود و از بیمارستان قبلی خود بنا به دلایلی استفاده نکند؛ در این حالت سوابقش در بیمارستان جدید صفر است و باید همه تست ها و کار های لازم دوباره انجام شود که در این میان وقت و پول فراوانی هدر می رود. حال تصور کنید که سوابق و تاریخچه پزشکی این بیمار بر روی سیستم بلاکچین ذخیره شده باشد؛ در این حالت همه سوابق بیمار فورا در دسترس است و پزشکان، پرستارها، داروسازها و غیره به آن دسترسی خواهند داشت زیرا بلاکچین عمومی و در معرض دید همگان است. نظارت و مدیریت دسترسی به اطلاعات بلاکچین از طریق قرارداد های هوشمند صورت خواهد گرفت که این قرارداد ها به صورت کد نوشته شده اند و در بلاکچین قرار دارند. زمانی که عمل جدیدی گزارش می شود، این قرارداد ها به طور خودکار اجرا می شوند. مثلا وقتی که بیمار اجازه دسترسی دکتر به داده ها را میدهد، قرارداد های هوشمند خودکار شروع به کار کرده و این اجازه را فراهم میآورند.[6]

بلاک چین این امکان را به فعالان نظام سلامت و شرکتهای بیمه میدهد که به جای ذخیره سوابق بیماران در پایگاههای دادهی مجزا، آن را به صورت رمزنگاری شده بر روی دفتر کل توزیع شده قرار دهند. اطلاعات حساس بیمار بر روی این شبکه قرار نمیگیرد و سایر اطلاعات مورد نیاز برای تعامل میان بیمهها، بیمارستانها و پزشکان به شکل کدگذاریشده روی بلاک چین قرار میگیرد. هر گاه تغییری بر روی یک سند اعمال میشود، این تغییر بر روی دفتر کل توزیع شده نیز اعمال میشود. در نتیجه، شرکتهای بیمه و نیز فعالان حوزه سلامت میتوانند به آن دسترسی یابند. بلاک چین همچنین امکان دسترسی محدود را نیز فراهم میسازد. به این ترتیب امکان جستجوی بدون نام بیمار نیز فراهم میشود. [26]

6-8- حسابداری و تسویه حساب ها :

کاربرد فناوری بلاک چین در بازار بیمه و بخش اتکایی جهان، پس انداز هزینه ای بالغ بر ۱۰ تا ۲۵ درصد یا ۲۰ تا ۵۰ میلیارد دلار در سال را در برخواهد داشت. براساس گزارش R3 و ChainThat، در حدود ۳۰ تا ۶۰ درصد از این کاهش هزینه در حوزه حسابداری و تسویه حساب ها (A&S) خواهد بود. این روندها به تعامل بیشتر بین طرفهای مختلف مانند کارگزاران و بیمه گران منجر می شود زیرا این دو طرف باید درباره بدهی ها، توافق کرده و سپس پرداخت ها را تجویز، اجرا و تطبیق کنند.

به طور معمول در هماهنگی ها و تبادل اطلاعات بین سازمان ها و سیستم های مختلف، پیچیدگی و مشکلات عملیاتی رخ می دهد. یک زنجیره بلوکی و دفترکل توزیع شده می تواند به عنوان ثبت مشترک بین طرف های مالی عمل کرده و هماهنگی به وجود بیاورد. این هماهنگی به کاهش روندهای مشترک در بخش حسابداری و تسویه حساب ها کمک خواهد کرد.[16]

7-8- توسعه بیمه های خرد:

در حال حاضر با توجه به اینکه برنامه توسعه بیمه خرد[22] (MIDP) با همکاری بانک جهانی و شرکت های مالی بین المللی طی سه مرحله در سال های 2013 تا 2018 با هدف کمک به افراد کم درآمد و ایجاد اثرات ماندگار با استفاده از آخرین دانش و فناوری در دسترس در حال اجرا می باشد[7] ؛ در حوزه خرده فروشی مبتنی بر زنجیره بلوکی، خریداران و فروشندگان بدون واسطه و هزینه های مترتب بر آن، به هم متصل می گردند. در این وضعیت، اعتماد ناشی از سیستم قراردادهای هوشمند، امنیت تبادلات و اعتبار سیستم و امنیت آن می باشد. با بکارگیری زنجیره بلوکی در صنعت بیمه های خرد، وفاداری مشتری، رفتارهای خرید، مدیریت فرآیندهای داخلی نظیر موجودی ها و مالیات و تأمین، در بستر ایمن زنجیره بلوکی قابل انجام بوده و کاهش هزینه تراکنشها با حذف واسطه ها و قرارگیری تمامی عملیات بر روی شبکه و همچنین تعامل برندها با مشتریان، امکانپذیر خواهد بود. شرکتهای OB1 و Benebit از جمله شرکتهای نوپایی هستند که با بهره گیری از تکنولوژی زنجیره بلوکی، در حال ایجاد تحول در فضای خرده فروشی می باشند.(مقاله کاربرد بلاک چین در بیمه).

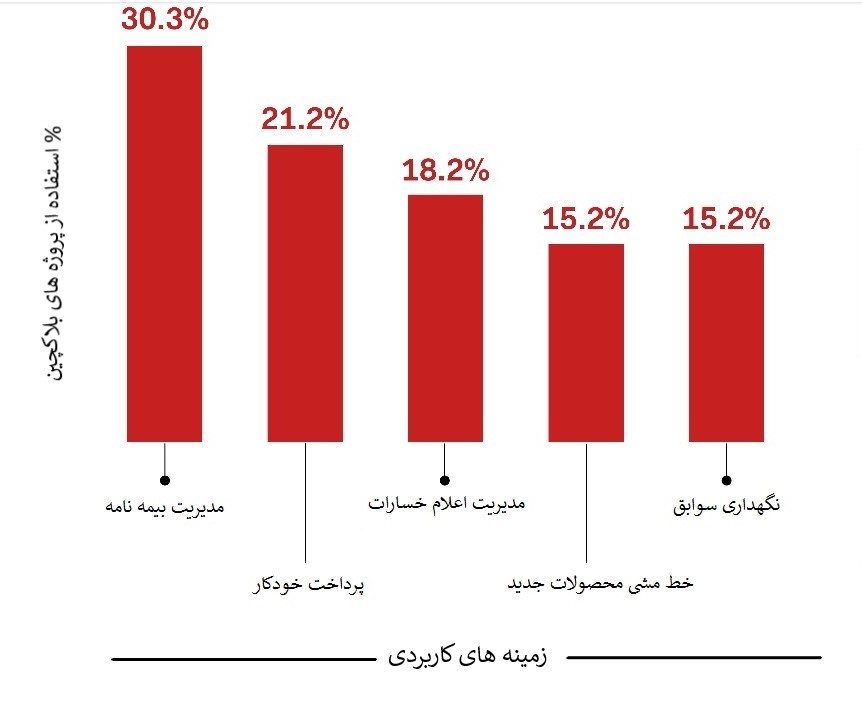

نمودار 1)کاربرد بلاک چین در بیمه MEDICI Research, 2018

شرکت MEDICI با هدف شناسایی چشم اندازهای نوآوری بلاک چین در فضای بیمه، تعداد 27 مورد از بیمه گران بزرگ در سراسر جهان را مورد تجزیه و تحلیل قرار داد و برخی از موارد پرکاربرد استفاده از بلاک چین در صنعت بیمه را شناسایی کرد. مدیریت بیمه نامه ها(3/30 %) و سیستم پرداخت خودکار (2/21 %) به ترتیب بیشترین استفاده از تکنولوژی بلاک چین در صنعت بیمه را داشته اند.مدیریت اعلام خسارات، محصولات جدید و نگهداری سوابق دیگر بخش های کلیدی هستند که شرکت های بیمه در حال توسعه از فناوری بلاک چین استفاده می کنند.[20]

- سناریوهای پیش بینی شده جهت استفاده از بلاک چین و قراردادهای هوشمند در بیمه:

در حال حاضر نمونه اولیه از روش های استفاده از بلاک چین در این بخش طراحی شده است. بلاک چین و قراردادهای هوشمند می توانند به طور مخصوص جهت افزایش سرعت رسیدگی به خسارات و کاهش هزینه های عملیاتی با موفقیت مورد استفاده قرار گیرند. در این سناریو، یک قرارداد هوشمند می تواند بر اساس داده های حاصل از سنسورهای فیزیکی(مثل سنسورهای مرطوب نصب شده روی سقف ها) و یا از طریق وب (داده های مربوط به تاخیر پروازها و یا داده های آب و هوایی) خسارات را جبران کند.

در یک سناریوی دیگر، بلاک چین می تواند به عنوان زیرساخت جهت تایید هویت فرد به کار رود. هویت افراد می تواند با آدرس بلاک چینی مرتبط باشد؛ پس از آن هر بار که فرد نیاز به شناسایی داشته باشد( مثلا در زمان باز کردن حساب بانکی یا خرید بیمه نامه) می تواند تراکنش های امضا شده را از آدرس خودش با اثبات اینکه وی مالک آدرس است بفرستد. [12] در واقع یک دفترکل مشترک جهت ثبت اسناد مشتریان، مدارک مالکیت آنها و غیره توسط نویسندگان مختلف و اتصال آن با هویت دیجیتالی افراد مورد نیاز است. در صورتیکه مراحل مذکور به درستی صورت گیرد، بلاک چین نیز میتواند یک راه حل خوب جهت فراهم کردن امکان نوشتن/اشتراک گذاری اطلاعات باشد. [18]

در زمینه محاسبه حق بیمه، ارزیابی ریسک و جلوگیری از تقلب، بلاک چین می تواند به عنوان یک دفترکل مشترک ، سوابق قبلی شخص را ثبت کند(خسارات قبلی، تخلفات مرتکب شده،سوابق پزشکی و …).شرکت های بیمه می توانند بر پایه این اطلاعات جهت شناسایی تقلب ها اقدام کنند یا به صورت خودکار حق بیمه بیمه نامه را محاسبه کنند.

در سناریوی پرداخت در هر بار استفاده/ بیمه های خرد، بلاک چین و قراردادهای هوشمند می توانند بر اساس داده های جمع آوری شده توسط حسگرها، به منظور فعال/غیرفعال کردن بیمه نامه ها و پوشش هایشان مورد استفاده قرار گیرند.

در نهایت طبق آخرین سناریوی تعریف شده، یعنی بیمه همتا به همتا، بلاک چین و قراردادهای هوشمند می توانند به عنوان فناوری های کلیدی جهت ایجاد یک تغییر غیر متمرکزسازی مثلا به عنوان حمایت از مدیریت خودکار صندوق های خود بیمه گری مطرح شوند[12] درواقع این سناریو مستلزم عدم تعهد بوده و قراردادهای هوشمند می توانند تعاملات بین چند طرف غیر معتمد را با ایجاد یک پایگاه داده مشترک مدیریت کند.همچنین از معاملات مرتبط با آن ها به طور مثال تراکنش های مربوط به ثبت خسارات/تایید هویت مشتریان نیز کاربرد دارد.بنابراین تکیه بر بلاک چین می تواند یک انتخاب خوب باشد. با این وجود هدف بیمه های همتا به همتا حذف واسطه هاست . درنتیجه همه موارد ذکر شده، انتشار بیمه های مبتنی بر DAO [23](سازمان های مستقل غیر متمرکز) یک تهدید جدی برای کسب و کارهای سنتی می باشد. [18]

شکل3) قراردادهای هوشمند (https://codebrahma.com ,2018)

- مزایای منحصر به فرد استفاده از بلاک چین در جهت ارتقای صنعت بیمه:

در صنعت بانکداری کاربردهای متعددی از بلاک چین در حال اجرا هستند از جمله اینکه از تکنولوژی پرداخت مشتری جهت تجارت و خدمات مبادله استفاده می کنند.حال آنکه صنعت بیمه (از لحاظ تطبیق با تکنولوژی) از صنعت بانکداری عقب مانده است، اما با این وجود به طور منحصر به فردی از مزایای فناوری بلاک چین میتواند بهره مند شود.

بلاک چین میتواند چالش های رقابتی را در بین بسیاری از کاربران ایجاد کند. از جمله: تعامل با مشتریان ضعیف، رشد محدود در بازارهای اشباع شده و روند دیجیتال سازی

در ادامه مواردی را که بیشترین احتمال کاربرد در زمینه بیمه را دارد در سه مقوله ذکر می کنیم: 1) امکان رشد 2) افزایش اثر بخشی 3) کاهش هزینه ها به وسیله خودکارسازی فرایندهای کلیدی.

1-10- محصولات و خدمات نوآورانه برای رشد:

سه روش وجود دارد که بلاک چین می تواند امکان رشد را برای شرکت های بیمه تسهیل کند: الف) بهبود مشارکت مشتری ب) امکان ارائه محصولات با هزینه مناسب برای بازارهای جدید ج) امکان توسعه محصولات بیمه ای مرتبط با اینترنت اشیاء (IOT)

پتانسیل بالقوه ای که بلاک چین در این حوزه ها ارئه می کند، استفاده از آن به عنوان یک پلتفرم توزیع شده و قابل اطمینان برای کنترل اطلاعات شخصی توسط مشتری، نظارت بر یکپارچگی بیمه ها و قراردادهای هوشمند است.

الف) مشارکت مشتری

قرارگیری بلاک چین در حوزه اطلاعات شخصی به عنوان یک اهرم مهم برای بهبود مشارکت آنها می باشد. ترس مشتریان در خصوص از دست دادن کنترل اطلاعات شخصی به محض آنکه به یک شرکت تحویل داده شود و ناتوانی آن ها در صورت نیاز به تکرار فرآیندهای ثبت اطلاعات می تواند به واسطه یک بلاک چین کنترل شده توسط مشتری برای تایید هویت یا اطلاعات پزشکی/ سلامتی اداره شود.

اطلاعات شخصی در بلاک چین ذخیره نمی شود و تنها در دستگاه شخصی کاربر باقی می ماند؛ فقط تایید آن به طور مثال تجویزهای مرتبط با یک پزشک و شرح مذاکرات آن ( مثلا معاینه ای که در یک تاریخ خاص انجام شده است) در یک بلاک ثبت خواهد شد. در اینجا حجم بالای شرکت کنندگان ، کلید استفاده از مزایای بلاک چین است. زیرا به تعداد زیادی از بخش های مختلف جهت استفاده مجدد از اطلاعات تایید شده نیاز دارند.

بلاک چین همچنین می تواند از طریق افزایش سطح شفافیت، تعدیل تعرفه ها و خسارات اعلام شده مشارکت مشتریان را بهبود ببخشد.به طور مثال استارتاپ ETH، بیمه نامه پرواز همتا به همتا ساخته شده به روی بلاک چین از طریق قراردادهای هوشمند را رونمایی کرد. طبق این بیمه نامه، قراردادهای هوشمند، در زمان تاخیر و یا لغو پروازهایی که از منابع معتبر اطلاعات پرواز گزارش شده باشند، شروع به پرداخت خسارت به ذینفعان بلیط های بیمه شده می کنند (اصطلاحا oracles (پیش گویی) نامیده می شود که برای ایجاد منابع خارجی قابل استفاده در قراردادهای هوشمند در بلاک چین به کار می رود) [19]

با وجود اینکه در گذشته با استفاده از تکنولوژی های استاندارد بیمه همتا به همتا به عنوان یک مدل کسب و کار عرضه می شده است، بلاک چین آن را به صورت شفاف تر و قابل اطمینان تر برای مصرف کنندگان ارائه می کند. به طوریکه عملیات آن را هیچ مقام مرکزی کنترل نمی کند. برای ارائه دهنده، اینکار فقط ابزاری جهت خودکار سازی عملیات بیمه ای همتا به همتا در سطح گسترده می باشد. [19]

فارغ از اینکه اینکار به عنوان بخشی از بیمه همتا به همتا استفاده شوند یا خیر، قراردادهای هوشمند در رأس بلاک چین، مزایای متعددی را از این قبیل ارئه می دهند: اتوماسیون رسیدگی به خسارات را برقرار می کنند، یک مکانیسم پرداخت معتبر و شفاف برای مشتری هستند و می توانند برای اجرای قوانین قراردادهای خاص استفاده شوند. به طور مثال در مورد یک تصادف اتومبیل، یک قرارداد هوشمند می تواند اطمینان حاصل کند که خسارت تنها در صورتی پرداخت می شود که اتومبیل در یک تعمیرگاه طرف قرارداد و مورد تایید بیمه گر تعمیر شده باشد. [19]

اگرچه چنین برنامه هایی بدون بلاک چین هم می توانند اجرا شوند، اما یک پلتفرم قرارداد هوشمند مبتنی بر بلاک چین، مزایای منحصر به فردی را ارائه می کند؛ نه تنها به دلیل عدم تمرکز، شفافیت و اعتبار را برای مشتریان افزایش داده و باعث خودکارسازی فرآیند توافق و تایید معاملات می شود، بلکه باعث تاثیر اساسی بر روی شبکه نیز می شود؛ چه در مورد بیمه های همتا به همتا و چه در زمانی که چندین طرف امکان و یا تمایل به استفاده از سیستم متمرکز را ندارند.[24] [19]

ب) بازارهای جدید

در بازارهای جدید در صورتیکه صدور و رسیدگی به خسارات بر پایه قوانین تعریف شده و دسترسی به منابع اطلاعاتی قابل اعتماد پایه ریزی شود، بلاک چین همتا به همتا با قراردادهای هوشمند می توانند در بیمه های خرد اعمال گردد تا باعث کاهش هزینه های آن ها شوند. برای مثال عملیات پرداخت خسارت به کشاورزان بیمه شده ممکن است زمانی را اندازی شود که وقوع خشکسالی توسط پایگاه های اطلاعاتی اقلیمی و آب و هوایی معتبر گزارش شده باشد.

ج) اینترنت اشیاء

در زمینه اینترنت اشیاء، اتومبیل ها، وسایل و لوازم خانگی الکترونیکی و … می توانند از طریق بیمه نامه هایی که در یک قرارداد هوشمند در یک شبکه بلاک چین ثبت و مدیریت شده اند، ابتدا خسارات را به صورت خودکار شناسایی و سپس فرآیند تعمیر، رسیدگی و پرداخت خسارات را به انجام رساند. [19]

2-10- افزایش اثربخشی در کشف تقلب و قیمت گذاری:

برآورد شده حدود 5 الی 10 درصد از خسارات ادعا شده به صورت تقلبی می باشند.طبق آمار FBI ، کشف این تقلبات برای شرکت های بیمه غیر درمانی در ایالات متحده حدود 40 میلیارد دلار در سال هزینه دارد. جهت افزایش اثربخشی در کشف تقلبات هویتی، تحریف گزارشات یا آسیب های جانی و … بلاک چین می تواند دفتر ثبت توزیع شده را از طریق اطلاعات مشتری در موارد زیر مورد استفاده قرار دهد:

- تایید اعتبار، مالکیت و اصالت اشیاء و همچنین صحت اسناد (مثلا گزارشات پزشکی)

- بررسی سابقه گزارشات و ادعاهای سرقت به پلیس و همچنین کشف هویت تایید شده اشخاص و الگوهای رفتاری افراد کلاهبردار

- اثبات تاریخ و زمان صدور بیمه نامه یا خرید یک محصول

- تایید تغییرات مالکیت یا موقعیت مکانی

با این وجود، به منظور رسیدن به مزایای خاص بلاک چین جهت کاربردهایی فراتر از آنچه که از طریق روش های موجود در پایگاه داده ای سنتی امکان پذیر است- مثلا از طریق انجمن های صنعت- همکاری متمرکز بین بیمه گران، تولیدکنندگان، مشتریان و سایر بخش ها ضروری می باشد.[25]

در رابطه با توسعه و پیشرفت اینترنت اشیاء، بیمه های همتا به همتا نیز تاثیرگذار هستند که امروزه تبدیل به یک بازار چند میلیونی به خصوص برای بیمه های اتومبیل می باشد و البته این رقم در حال رشد می باشد.در اینجا بلاک چین می تواند به درخواست هایی که توسط بیمه گزاران ثبت می شود- مثل مجوز به روز رسانی تعرفه ها- مورد استفاده قرار گیرد.همچنین به عنوان یک مزیت کلیدی دیگر، کنترل دسترسی به اطلاعات حساس تا زمانیکه داده ها معتبر و (پس از تایید مشتری ) قابل استفاده مجدد برای سایر بخش ها باشد به شمار می رود.

3-10- کاهش هزینه های اداری:

بلاک چین می تواند هزینه های اداری / عملیاتی را از طریق تایید اتوماتیک هویت بیمه گزاران و صحت قراردادها، ثبت حساب خسارات و اطلاعات از اشخاص ثالث کاهش دهد.(به طور مثال مبادلات اطلاعات بیماران در بین پزشکان و بخش جراحی توسط شرکت های بیمه به منظور رسیدگی به پرداخت ها قابل دسترسی باشد.) و خسارات را از طریق سیستم مبتنی بر بلاک چین یا قراردادهای هوشمند پرداخت کند. برای مثال اعطای دسترسی کنترل شده به خسارات و سابقه آن ها بر روی بلاک چین به بیمه گران اتکایی، موجب بهبود شفافیت برای آن ها از طریق یک روش حسابرسی شده، کم هزینه و در عین حال به صورت خودکار می باشد.

- شرایط و محدودیت های استفاده از بلاک چین در صنعت بیمه :

اجرای بلاک چین می بایست تحت شرایط خاصی در نظر گرفته شود. باتوجه به اینکه در حال حاضر معاملات بخش های مختلفی را درگیر کرده، نه تنها مستلزم تضمین یک میانجی یا واسطه است، بلکه نیازمند پیشینه دقیق و تغییر ناپذیر تاریخ و زمان نیز می باشد.در این میان، بلاک چین یک روش بدون واسطه را پیشنهاد می دهد. بلاک چین می تواند در شرایطی مفید باشد که طرفین درگیر در معاملات، انگیزه های رقابتی بالقوه ای داشته باشند، دستکاری اطلاعات مربوط به معاملات قبلی پرخطر باشد، احتمال استفاده متعدد از یک دارایی مشابه بالا بوده و هیچ قدرت متمرکز مورد اعتمادی در دسترس نباشد. [19]

بالعکس، شرایطی نیز وجود دارد که بلاک چین به عنوان یک روش مناسب به کار نمی رود. اگر معاملات تنها شامل تعداد محدودی از بخش ها باشد- یا نیاز به واسطه نداشته باشند- یا اینکه یک واسطه معتبر وجود داشته باشد به بیمه گران توصیه می شود که امور خود را طبق الگوی کاری فعلی خود ادامه دهند.

امروزه بلاکچین هنوز کاملا تکامل نیافته و به بلوغ خود نرسیده است و با چالش های زیاد فنی، سازمانی و اقتصادی روبرو می شود و زمانی که همه ی این چالش ها برطرف شود، توسط سازمان ها پذیرفته میشود. فناوری بلاکچین موقعیت های بی نظیری مانند تقلیل پیچیدگی و مقدور ساختن همکاری بدون نیاز به اعتماد را فراهم میآورد و همچنین مجموعه اطلاعاتی ایمن و غیر قابل تغییر را ایجاد میکند. در این راه و برای استفاده از بلاکچین در این صنعت، همکاری سازمان ها و بحث و گفتگو و تبادل نظر لازم است. در واقع بلاکچین به این دلیل محبوب شد که نیاز به اعتماد سازی را از بین برده و کاربران برای مشارکت، نیاز به یک سازمان متمرکز ندارند. [6]

همان طور که در بخش مقایسه بلاک چین و پایگاه داده سنتی ذکر شد یکی از بزرگ ترین نقطه ضعف های سیستم های بلاک چینی، سرعت بسیار پایین آن ها در پردازش اطلاعات جدید در مقایسه با دیتابیس های سنتی میباشد. این موضوع یکی از مهم ترین فاکتور هایی است که از فراگیر شدن بلاک چین ها در بسیاری از حوزه ها جلوگیری کرده است.به عبارت دیگر استفاده از بلاک چین تنها در حوزه هایی توجیه پذیر است که امنیت و خدشه ناپذیری اطلاعات، اهمیت بسیار بیشتری از سرعت به روز رسانی و پردازش اطلاعات جدید دارد. [2] از این رو هنگام انعقاد قراردادهای بیمه و یا قراردادهای اتکایی که نیازمند بررسی بیشتر ریسک و دریافت اطلاعات پیرامون متغیرهای تاثیرگذار در پذیرش ریسک هستند؛ چنانچه زمان یک فاکتور مهم برای بیمه گذار جهت دریافت نرخ از شرکت بیمه باشد بکارگیری بلاک چین به دلیل صرف مدت زمان بیشتری تا تایید صحت اطلاعات توسط کلیه گره های موجود در یک شبکه بلاک چین موجب عدم تمایل شرکت ها به استفاده از آن میگردد.

مانعی که سر راه استفاده از بلاکچین در پزشکی و درمان موجود است، نیاز به هویت های تایید شده آنلاین برای فراهم آورندگان مراقبت های پزشکی و بهداشتی است و تا به حال راه حلی برای این معضل پیدا نشده و افراد و پروژه های زیادی روی آن مشغول کار هستند. [2]

با این حال، با وجود همهی فوایدی که برای بلاک چین تعریف شد برخی معتقدند یکی از خطاهای عمده ای که در سیستم بلاک چین وجود دارد این است که ” خصوصی نیست”.در واقع شرکت کنندگان دارای نام مستعار هستند اما عملیات معاملات همیشه قابل رویت است. این مسئله پذیرش کامل فناوری بلاک چین را دشوار ساخته است.طبق گفته بن-آمی[26] ” مشتریان ما به سازمان های پشت بلاک چین و یا ایدهی تکیه بر شبکه های عمومی که با کامپیوترها اداره میشوند شناخت و یا اعتماد ندارند. این یک مشکل بزرگ برای آنهاست”.[14] در واقع در شرکت های بیمه باید امکان شناسایی هویت شرکت کنندگان اعم از بیمه گذاران و شرکت های بیمه و سایر ذینفعان بدون در خطر افتادن خریم شخصی آن ها وجود داشته باشد.

علی رغم تمام فعالیت های بلاک چین، برخی از متخصصین معتقدند که اجرای این فناوری، نمیتواند به همان اندازه که دیگران پیش بینی میکنند به خوبی عمل کند. طبق نظر “جویس شن[27]” مدیر شرکت های فناوری در حال ظهور در تامسون رویترز، یکی از چالش های موجود برای شرکت هایی که مایل به استفاده از تکنولوژی بلاک چین هستند این است که آیا میتوان این تکنولوژی را با سیستم های سازمان های بزرگ، مشتریان و رقبا به طور کامل ادغام کرد یا خیر؟ طبق اظهار نظر ایشان “برای اینکه این تکنولوژی کار کند، شما باید یک جریان کاری خوب طراحی شده را در رأس درجه سازمانی بلاک چین داشته باشید که همه ذینفعان کلیدی به طور همزمان آن را پذیرفته باشند”. [14] در این صورت چنانچه شرکت های بیمه که از تکنولوژی بلاک چین استفاده کردند نتوانند پذیرش همزمان ذینفعان را در استفاده از بلاک چین داشته باشند دچار اختلال در روند کاری صدور و پرداخت خسارت ها می شوند.

همچنین این سیستم باید در برابر حملات سایبری امن و همواره در دسترس باشد؛ چون در غیر اینصورت از کارایی آن به شدت کاسته می شود. به عبارت دیگر اگر امکان انجام تراکنش ها و معاملات از طریق تلفن همراه یا کامپیوتر شخصی به شرکت کنندگان داده شد، باید حواسمان به بدافزارهای جاسوسی مخرب در این دستگاه ها باشد. پس طراحی یک سیستم مبتنی بر بلاک چین اصلا کار آسانی نیست اما اگر اجرای آن با موفقیت باشد سیستم های مورد استفاده بیمه ای ما بسیار شفاف و کارآمد خواهد شد. [13]

شرکت های بیمه می بایست قبل از بکارگیری اقدامات مشخص، با برخی محدودیت های این تکنولوژی از لحاظ مقیاس پذیری، امنیت و استانداردسازی آشنا شده و با در نظر گرفتن همه موارد نسبت به پیاده سازی این سیستم اقدام نمایند:

- مقیاس پذیری: با توجه به مکانیسم های اعتبارسنجی موجود بر اساس توافق و تکرارهای مداوم و همچنین میزان روز افزون داده های ذخیره شده (مجموعه ای غیر قابل تغییر) مقیاس پذیری یک سیستم مبتنی بر بلاک چین یک چالش قلمداد می شود. حتی اگر عملکرد جدیدی از بلاک چین وجود داشته باشد که محدودیت های اجرایی کمتری دارد، معاملات با سرعت/حجم بالا، دستیابی به اطلاعات در زمان واقعی و ذخیره داده ها با حجم بالا در دامنه مورد انتظار و از پیش تعیین شده بلاک چین قرار نمیگیرند.

- امنیت: حوادث جدید نشان داده است که در اکوسیستم بلاک چین نوع جدیدی از حملات وجود دارد که بسیار کمتر شناخته شده است. از این رو این حملات، در مقایسه با آنچه در طراحی پایگاه داده ای متداول رخ می دهد امنیت کمتری دارد.

- استاندارد سازی: به منظور تحقق مزایای پایدار از یک سیستم باز یا حداقل تا حدودی سیستم های مشترک و یا توزیع شده، استانداردها و معیارهای صنعت کاملا بحرانی تلقی می شوند. فقدان استانداردها و عملیات اثبات شده و موفقیت آمیز کاربردی نشانگر این است که این فناوری هنوز در مراحل نخست رشد خود می باشد. در نتیجه ریسک اجرای راه حل های ناکارآمد و مورد نیاز به انجام اقدامات پیش از پیاده سازی جهت تشخیص و برقراری استاندارد های صنعت بالاست و مستلزم این است که تصمیمات سرمایه گزاری با دقت بیشتری اتخاذ شود. [19]

پیشنهادات و نتیجه گیری:

بلاک چین یک تکنولوژی آماده به کشف برای شرکت های بیمه است؛ اما بهره برداری از آن هنوز راه طولانی را در پیش دارد.این مسئله به این دلیل است که بلاک چین به صورت یک سیستم توزیع شده عمل می کند. از این رو ارزش آن بیشتر به همکاری با رقبا، تامین کنندگان و سایر بخش ها بستگی دارد.

علاوه بر موارد بررسی شده در این تحقیق، این پیشنهادات نیز به عنوان چشم انداز پیاده سازی این فناوری در صنعت بیمه می تواند مد نظر قرار گیرد:

- آموزش پیاده سازی بلاک چین برای مدیران ارشد بیمه ها با ارائه مزایای آن.

- از این تکنولوژی برای ردیابی محصولات قانونی و مبارزه با محصولات جعلی از قبیل بیمه نامه ها و ضمانت نامه های جعلی استفاده گردد. این کار از طریق اعطای مجوز به هرکسی برای تایید اینکه آیا این بیمه، همان محصولی است که شما فکر میکنید یا نه صورت میگیرد.

- قراردادهای هوشمند که به روی بلاک چین قرار دارند در شرایط خاص می توانند اقدامات مشخصی را انجام دهند. پیشنهاد می شود شرکت های بیمه از قراردادهای هوشمند برای اعتبار ادعاهای خسارت و محاسبه مبالغ پرداختی استفاده کنند.

- امکان مشاهده حق بیمه ها – پرداختی و معوق – و نوع پرداخت آن ها جهت تصمیم گیری شرکت ها در تمدید و یا تحریم بیمه گذار و یا اعمال شرایط قانونی خاص بر روی بیمه نامه ها اعمال گردد.

- در صورت استفاده از بلاک چین در سیستم های بیمه تا حذف کلی واسطه ها موجب تعارض با منافع نمایندگان بیمه می شود. لذا سازوکاری جهت پرداخت کارمزد به نمایندگان و کارگزاران در صورت پیاده سازی این فناوری طراحی گردد.

- هریک از شرکت های بیمه باید راه های بکارگیری بلاک چین را در فرآیندهای داخلی آزمون کنند و همزمان با بالغ شدن این فناوری از آن به عنوان اهرمی در جهت یادگیری و سودآوری استفاده نمایند.

در واقع بلاک چین یک سرمایه گزاری در حوزه آیتی با چشم انداز پنج ساله تا تحقق کامل مزایای آن می باشد.در زمینه های کاربردی که به شدت به مکانیسم توزیع شده بلاک چین تکیه ندارند، با روش های دیگر می تواند سریعتر به اهداف مشابه دست یابند. به عبارت دیگر به منظور ارائه خدمتی کارآمد در بازارهای در حال توسعه با بیمه های خرد همتا به همتا، توسعه محصولات مربوط به اینترنت اشیاء، بهبود اشتراک گذاری اطلاعات بین بخش های مختلف- به طور مثال کشف تقلبات یا خودکارسازی فرایند رسیدگی به خسارات- بلاک چین پتانسیل های منحصر به فردی را ارائه می کند.

به طور کلی برای صنعت بیمه ، این به معنی شروع کار به صورت مشترک بین کارشناسان تکنولوژی، استارتاپ ها، قانون گزاران و سایر بخش های بازار به منظور شناسایی چالش های طبیعت باز و غیرمتمرکز بلاک چین می باشد. از جمله این چالش ها محدودیت های تکنولوژی و بازار، قانون، مقررات و الزامات عملیاتی مربوط به حفاظت از داده ها و استانداردسازی می باشد. [19]

شرکت های بیمه به منظور تشخیص حوزه هایی که بیشترین احتمال استفاده از بلاک چین را دارند می بایست درک جامعی از نیازها و نقاط ضعف مشتریان خود داشته باشند. به عنوان یک فناوری جدید، بلاک چین تهدیدی برای سایر رقبا در قالب الگوهای جدید کسب و کار و مزیت ارزشی آن ها به حساب می آید. اما گزینه های متعددی جهت مقابله با این تهدید وجود دارد؛ از قبیل: اتخاذ شیوه های کار استارتاپ ها، همکاری و یا به کارگیری آن ها. کلید شکل گیری آینده اکوسیستم بیمه ای بلاک چین، مشارکت در فعالیت های مرتبط با صنعت بیمه در ابتدای آن می باشد.

دانلود مقاله در قالب pdf

منابع:

- بچاری، م و نجفی، م. 1396 “ بررسی کاربردهای فناوری بلاک چِین در صنعت حمل و نقل دریایی” دومین همایش بین المللی مهندسی برق، علوم کامپیوتر و فناوری اطلاعات.تهران

- جنگ میری، آرمان . 1396″ تفاوت های بلاک چین و دیتابیس ها” [pdf]. منتشر شده توسط کوین ایران .تهران.

- رجبی، ا. و فریور، ر. ” آشنايي با فناوري راهبردي زنجيره بلوكي و كاربردهاي آن” [pdf]. مطالعات ارتباطات و فناوريهاي نوین )گروه ارتباطات و فناوري اطلاعات(مجلس شورای اسلامی. تهران: صص 1-23

- سازمان گسترش و نوسازی صنایع ایران،دی ماه 1396. ” زنجیره بلوکی: مفاهیم، تأثیرات، کارکردها و کاربردها“.تهران

- کاردگر، ا و بهشتی ، ع. 1396.” اینشورتک و نقش آن در مدیریت ریسک در صنعت بیمه”. بیست وچهارمین همایش ملی بیمه و توسعه. تهران

- کریمی، ایوب . 1396″ کاربردهای بلاک چین در پزشکی و درمان” [pdf]. منتشر شده توسط کوین ایران .تهران.

- ماهنامه تحلیلی، خبری، اطلاع رسانی افق بیمه 1395

- Christidis, K.; Devetsikiotis, M. “Blockchains and Smart Contracts for the Internet of Things”. IEEE Access 2016, 4, 2292–2303. [CrossRef]

- Choon Yan,T; Schulte,P; LEE Kuo Chuen,D. [e-book].” InsurTech and FinTech:Banking and Insurance Enablement”by TC Yan – 2017 .pp 249–281.Available through:https://www.sciencedirect.com/science/article/pii/B9780128104415000117

- Cohn,A; West,T ; Parker,Ch.” SMART AFTER ALL: BLOCKCHAIN, SMART CONTRACTS, PARAMETRIC INSURANCE, AND SMART ENERGY GRIDS”. CITE AS: 1 GEO. L. TECH. REV. 273 (2017) Available through: https://perma.cc/TY7W-Q8CX

- Davis, J. “Peer to Peer Insurance on an Ethereum Blockchain.” Available through: http://www.dynamisapp.com/whitepaper.pdf (accessed on 29 December 2017).

- V; Lamberti.F; Demartini.Ch;Pranteda.Ch;” Blockchain and Smart Contracts for Insurance: Is the Technology Mature Enough?” Reale Group Innovation Team, Príncipe de Vergara;2018; 125, 28002 Madrid, Spain;

- “How Blockchain Could Disrupt Insurance”;March21,2018;Available through:https://www.cbinsights.com/research/blockchain-insurance-disruption/

- Heires,K; “The Risks and Rewards of Blockchain Technology” At a conference in New York City in 2016 .Available through: rmmagazine.com/2016/03/01/the-risks-and-rewards-of-blockchain-technology/

- Https://www.aparat.com/v/CHRs3

- Http://iraneconomist.com/fa/news/214456/%DA%A9%D8%A7%D9%87%D8%B4-%DB%B5%DB%B0- D9%85%DB%8C%D9%84%DB%8C%D8%A7%D8%B1%D8%AF- D8%AF%D9%84%D8%A7%D8%B1%DB%8C-%D9%87%D8%B2%DB%8C%D9%86%D9%87- D9%87%D8%A7%DB%8C-%D8%A8%DB%8C%D9%85%D9%87-%D8%A8%D8%A7- D8%B2%D9%86%D8%AC%DB%8C%D8%B1%D9%87- D8%A8%D9%84%D9%88%DA%A9%DB%8C

- Lamberti, F.; Gatteschi, V.; Demartini, C.; Pelissier, M.; Gómez, A.; Victor, S. On-demand “Blockchain-based car insurance using smart contracts and sensors”. IEEE Consum. Electron. Mag. in press. 1–6.

- Lamberti, F.; Gatteschi, V.; Demartini, C.; Pranteda, C.; Santamaria, V. “Blockchain or not blockchain, that is the question of the insurance and other sectors.” IT Prof. 2017. [CrossRef]

- Lorenz, J.-T.; Münstermann, B.; Higginson, M.; Olesen, P.B.; Bohlken, N.; Ricciardi, V. “Blockchain in Insurance-Opportunity or Threat?” McKinsey & Company Report; McKinsey & Company: New York, NY, USA,2016; pp. 1–9.

- Mandal. “The Blockchain Strategy of Major Insurance Incumbents”.2018.Available Through: https://gomedici.com/blockchain-strategy-major-insurance-incumbents/

- McKinsey&Company. “Blockchain Technology in the Insurance Sector”. In Proceedings of the Quarterly Meeting of the Federal Advisory Committee on Insurance (FACI); McKinsey & Company: New York, NY, USA, 2017.

- Mihanblockchain;2018“whatisblockchain”;Availablethrough:https://mihanblockchain.com/blog/articles/what-is-blockchain/

- Peck, M. “The blockchain has a dark side”. IEEE Spectr. 2016, 53, 12–13. [CrossRef]

- Shelkovnikov, A. “Blockchain Applications in Insurance”; Deloitte Report; Deloitte LLP: London, UK, 2016;pp. 1–2.

- org;”whatisblockchain”Availablethrough:https://fa.wikipedia.org/wiki/%D8%B2%D9%86%D8%AC%DB%8C%D8%B1%D9%87_%D8%A8%D9%84%D9%88%DA%A9%DB%8C

- arzdigital.com/blockchain-insurance-change/

Nayerenazar@yahoo.com 1.کارشناسی ارشد مدیریت بازرگانی، کارشناس بیمه های مهندسی و انرژی شرکت بیمه ملت

Saberim5@yahoo.com 2. کارشناس نرم افزار، کارشناس فناوری اطلاعات شرکت بیمه ملت

[3] Blockchain

[4] Distributed ledger

[5] Fraud Discovery

[7] Dark age

[8] Bitcoin

[9] .InsurTech

[10] Sensors

[11] . Digital trust

- . peer to peer مخفف این اصطلاح به صورت P2P نوشته می شود.همتا به همتا مفهومی است که برای سیستم ارز دیجیتال استفاده می شود.به طور خیلی ساده تراکنش ها میان افراد بدون هیچ واسطه ای انجام می شود و هیچ نظارت و کنترلی از هیچ نهادی بر تراکنش نیست.

[13] Transaction Layer

[14] Consensus

[15] Distributed Ledger

[16] Mining

[17] Proof of work

[18] Pay per use

[19] Internet Of Things

[20] Allianz

[21] Yann Krattiger

[22] Micro Insurance Development Program

1) Decentralised Autonomous Organisation

[24] فرآیند صدور و پرداخت خسارت خودکار – مورد مطالعه قرارداد هوشمند

Dynamis یکی از جدیدترین استارتاپ های بلاک چین در زمینه قراردادهای هوشمند برای محصولات بیمه ای است. این شرکت در حال توسعه بیمه تکمیلی بیکاری همتا به همتا بوده و از اطلاعات شبکه های اجتماعی برای تایید وضعیت بیمه گذاران استفاده می کند.در این حالت قراردادهای هوشمند با تصویب و تایید سایر بیمه گزاران که در نقش ارزیاب هستند، فرآیند صدور بیمه نامه و پرداخت خسارت را به صورت خودکار انجام می دهند.

[25] ” ایجاد تقلب جهت تشخیص آسانتر” مورد مطالعه احراز هویت محصول:

یکی از استارتاپ ها در زمینه کشف تقلب برای کالاهایی مانند اجناس الکترونیکی، دارویی و اقلام لوکس Block verify است.این روش به کاربران اجازه می دهد تا محصولات جعلی، اجناس قاچاق یا دزدیده شده و معاملات جعلی را بررسی کنند. این کار از طریق برچسب زدن محصولات و سپس ذخیره تاریخ و موجودی آن در بلاک چین می باشد.

اورلجر ( Everledger) شركتي است كه با استفاده از فناوري زنجيره بلاكي شناسنامه الماس ها و تاریخچه تراكنشهاي آنها را در یک دفتر كل ثبت ميكند. خصوصيات مخصوص الماس ها از قبيل ارتفاع، عرض، وزن ،قطر، رنگ و غيره به صورت رمزگذاري شده در این دفتر ثبت مي شوند و شركتهاي بيمه، مالكان و مدعيان ميتوانند براي شناسایي و تأیيد الماس ها از آن استفاده كنند. این شركت یک خدمت تحت وب(API) براي بررسي الماس ها دارد كه شامل ایجاد، خواندن ،به روزرساني ادعاهای خسارت (توسط شركتهاي بيمه) و گزارش هاي پليس در مورد الماس ها است.(رجبی و فریور 1396) حال فرض کنید یک جواهرفروش گزارشی نادرست را مبنی بر سرقت یک قطعه الماس از فروشگاهش اعلام میکند و از بیمه طلب خسارت میکند. او برای این کار یک سری مدارک مرتبط با این الماس را جعل میکند و سعی میکند این الماس (که اصلا سرقت نشده) را با هویتی جدید به یک مشتری بفروشد. از آنجا که مشخصات الماس قبلا بر روی بلاک چین اورلجر ثبت شده است، دست این جواهرفروش رو شده و نه تنها بیمه از ضرر مالی مصون میماند، بلکه میتواند علیه این فرد متقلب نیز شکایت کند [26]

[26] Ben-Ami,2016

[27] Joyce Shen,2016