بررسی تأثیر فناوری اطلاعات و ارتباطات (ICT) بر ضریب نفوذ بیمه

نیره نظر

کارشناسی ارشد مدیریت بازرگانی، کارشناس بیمه هاي مهندسی و انرژي شرکت بیمه ملت

محسن صابری

کارشناس نرم افزار، کارشناس فناوري اطلاعات شرکت بیمه ملت

چکيده

امروزه ارتباط بین بیمه و رشد اقتصادی توسط بسیاری از اقتصاددانان در سطح بین المللی مورد تجزیه و تحلیل قرار گرفته است، بنابراین مطالعات زیادی به دنبال ارزیابی رابطه علی بین عملکرد کلان اقتصادی و اندازه بخش بیمه در حال انجام است. بیمه در اقتصادهای خاصی به یک مؤلفه اصلی تبدیل می شود ، به همین دلیل چنانچه نسبت حق بیمه تولیدی هر کشور به تولید ناخالص داخلی آن (ضریب نفوذ بیمه) بالای 10 درصد باشد – به طوریکه در برخی از کشورهای اروپایی (مانند هلند ، انگلستان و فنلاند) به درصد بالاتری هم می رسد- آن کشور از نظر معیارهای سنجش توسعه و رشد اقتصادی جایگاه بالاتری دارد.

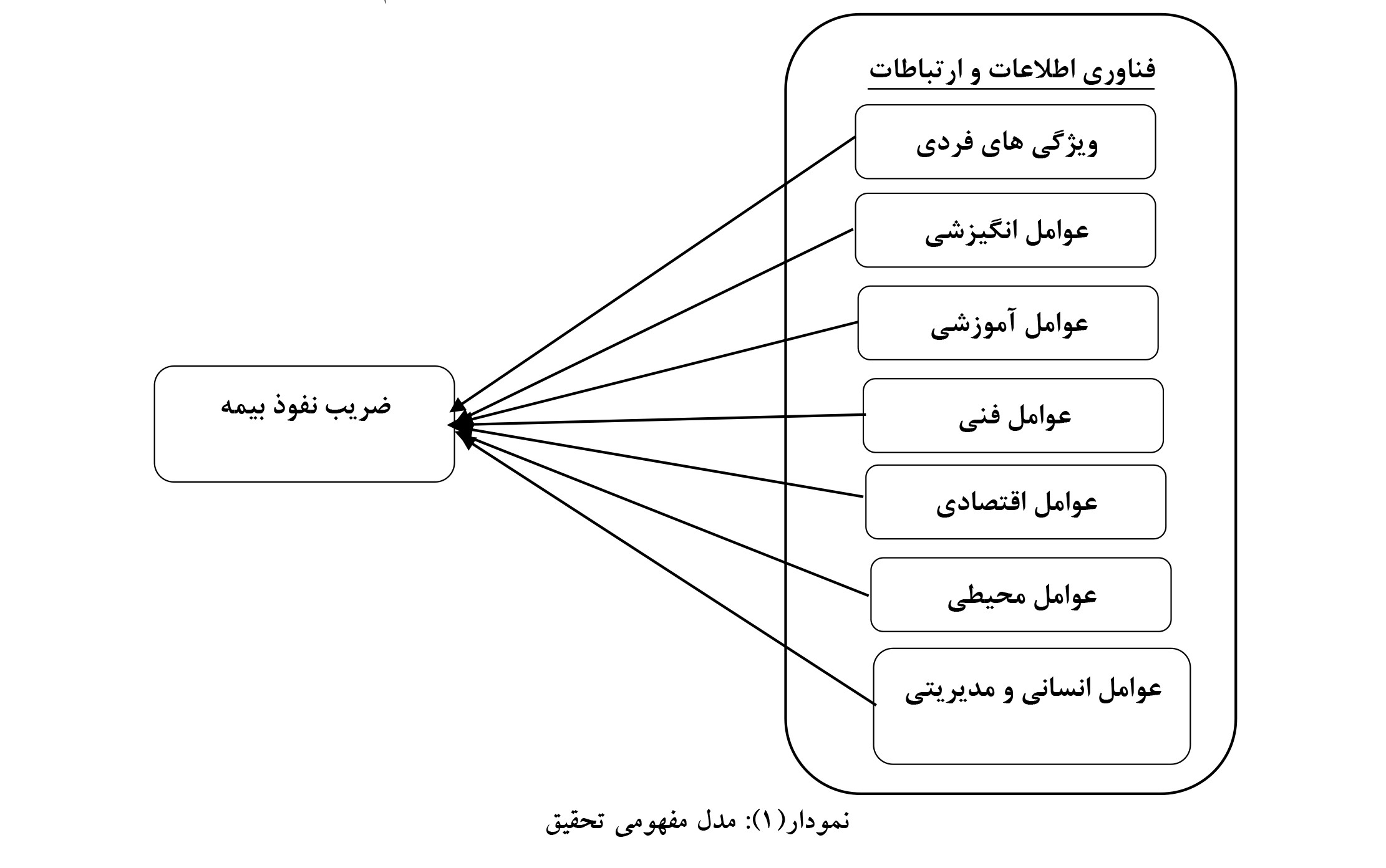

موضوع این تحقیق، بررسی تأثیر فناوری اطلاعات و ارتباطات (ICT) بر ضریب نفوذ بیمه می باشد. در واقع محقق به دنبال بررسی رابطه برخی از ابعاد فناوری اطلاعات وارتباطات(ویژگی های فردی، عوامل انگیزشی، عوامل آموزشی،عوامل فنی، عوامل اقتصادی،عوامل محیطی،عوامل انسانی و مدیریتی) و ضریب نفوذ بیمه می باشد.از روش توصیفی- همبستگی برای انجام این تحقیق استفاده شد. جامعه آماری شامل 385 نفر از مشتریان صنعت بیمه ایران می باشد. برای بررسی متغیر های تحقیق از ابزار پرسشنامه استفاده شد. از روش های آمار استنباطی از نوع پارامتریک، از قبیل آزمون کولموگروف اسمیرنوف برای اطمینان از نرمال بودن داده ها و مدل معادلات ساختاری و تحلیل مسیر به کمک نرم افزار لیزرل جهت آزمون فرضیه ها استفاده شده است. مهمترین یافته های تحقیق نشان داد که کلیه ابعاد فناوری اطلاعات مورد بررسی بر ضریب نفوذ بیمه تأثیر مثبت و معنادار دارد.

واژههای کليدي: فناوری اطلاعات و ارتباطات، ضریب نفوذ بیمه

مقدمه

بیمه بهعنوان یکی از اجزای بازار مالی، نقش مهمی را در توسعه و رشد اقتصادی بر عهده دارد. درواقع صنعت بیمه بهعنوان یکنهاد مالی، از یکسو منجر به اطمینان و تسهیل فعالیتهای اقتصادی و از سوی دیگر بهعنوان یک موسسه مالی منجر به تقویت بنیه اقتصادی کشور میگردد(نیاک[1] و همکاران، 2019). در این راستا ضریب نفوذ بیمه بهعنوان یکی از مهمترین شاخصهای ارزیابی عملکرد صنعت بیمه است. این شاخص که نشانگر سهم مستقیم فعالیت صنعت بیمه از تولید ناخالص داخلی کشور میباشد از نسبت مجموع حق بیمههای صادره تقسیمبر تولید ناخالص داخلی به قیمتهای بازار به دست میآید(تیواری[2]و همکاران، 2019). ضریب نفوذ بیمه را درصد سهم صنعت بیمه از تولید ناخالص داخلی تعریف نمودهاند که یک شاخص اقتصادی کمی است . این شاخص که بیانگر نسبت حق بیمه تولیدی به تولید ناخالص یک کشور است، میتواند نشاندهنده ارتباط مأنوس یا غیر مأنوس فعالیت صنعت بیمه و اقتصاد یک کشور باشد . همچنین آن را بهعنوان یکی از شاخصهای رفاه اجتماعی و نشاندهنده رشد ، پیشرفت و بالندگی بیمه در یک کشور میدانند (حاتمی فر و همکاران، 1395).

گسترش فنآوری اطلاعات و ارتباطات ظرفیتهای بالفعل و بالقوهای را برای صنعت بیمه در ایران و جهان فراهم کرده است. سرعت این پیشرفتها به حدی است که در طول تاریخ بشر سابقه نداشته است و امکانات روزافزونی را در اختیار قرار میدهد(بلوچ و رحمتی،1398). صنعت بیمه در جهان متأثر از همین پیشرفتهای شگرف قرارگرفته است. اساس کار بیمه داده و بانکهای اطلاعاتی است و فنآوری اطلاعات و ارتباطات فرصتهای طلائی را در اختیار صنعت بیمه قرار میدهد. این امکانات بسیار گسترده و غیرقابلچشمپوشی هستند و هزینههای بیمه گران را بسیار کاهش میدهند(اسونگو[3] و همکاران، 2019). تجربۀ کشورهای دیگر نیز در این زمینه بازارهای جدیدی را برای بیمهگران گشوده است. بهعبارتدیگر فنآوری اطلاعات و ارتباطات باعث کاهش زمان فرآیند صدور بیمهنامهها میشود(محمدی و همکاران، 1397). همچنین بهکارگیری فنآوری اطلاعات و ارتباطات بخشهایی از بازار را که تاکنون تحت پوشش قرار نگرفتهاند، تحت پوشش قرار میدهد. ممکن است با بهکارگیری فنآوری اطلاعات و ارتباطات بخشی از بازار جذبشده توسط فنآوری جدید با بازار سنتی فعلی همپوشانی داشته باشد(استنلی[4]، 2019).

امروزه تاثیر شبکه تلفن همراه و توسعه برنامه های کابردی آن به بسیاری از شرکت ها این امکان را داده است که مخاطبان بیشتری نسبت به قبل داشته باشند. بسته به نوع شبکه های تلفن همراه موجود و انواع گوشی هایی که بیشتر مورد استفاده قرار می گیرند، ممکن است فناوری موبایل هم به روش های مختلفی برای اینشورتک ها کارایی داشته باشد.تلفن های هوشمند و میزان دسترسی به اینترنت نوآوری های مبتنی بر استفاده از برنامه ها ایجاد میکند.برای این کار تلفن های همراه دارای امکانات ارسال پیام کوتاه و سیستم پیش پرداخت و همچنین انتقال داده می باشند.این امر به ویژه در بازارهای نوظهور که ضریب نفوذ بیمه پایینی داشته و فاقد شبکه توزیع سازماندهی شده هستند اهمیت بیشتری دارد.همان طود که در نمونه BIMA تلفن های همراه این امکان را دارند که افراد را از طریق پیام کوتاه نسبت به اعلام مهلت زمانی پرداخت حق بیمه برای بیمه نامه های آن ها یادآوری کنند.

در حالی که ماهیت ریسک در سازمانها در 20 سال گذشته به طرز چشمگیری تغییر کرده است ، صنعت بیمه که به منظور مدیریت این ریسک ها برپا شده بود، هنوز نقش اصلی خود را ایفا نمیکند. این واکنش بسیار آهسته برای تغییر ، به این معنی است که صنعت بیمه اهمیت خود را پیدا نکرده است. نگران کننده تر این است که در صورت فقدان تاثیرات مثبت بیمه، هم شرکت ها و هم افراد ممکن است تمایل به پذیرش ریسک نداشته باشند و این خود موجب به تاخیر افتادن پیشرفت نوآوری و توسعه اقتصادی در این سطح شود. داده ها و فن آوری های نوظهور فرصت هایی را برای صنعت بیمه ایجاد می کنند تا دوباره ارتباط از دست رفته خود را با سازمان ها احیا کنند. اگر صنعت بیمه قادر به نوآوری ، افزایش کارآیی و بهبود تجارب مشتریان باشد ، امکان غلبه بر چالش های اساسی وجود دارد. این موضوع این امکان را به صنعت می دهد تا نیازهای مشتریان را به خوبی درک کند و دوباره به عنوان یک عامل اصلی در اقتصاد جهانی ظاهر شود. با این حال ، اگر صنعت بیمه نتواند به خوبی به این هدف برسد، یا دیگران فضای خالی را پر می کنند ، یا سرمایه گذاری در حوزه های جدید به یک مسئله بسیار خطرناک تر تبدیل می شود.

لذا با توجه به اهمیت ضریب نفوذ بیمه در کشور از یکسو و کلیدی بودن جایگاه فناوری اطلاعات و ارتباطات در افزایش این ضریب از سوی دیگر، بر آن شدیم تا پژوهشی با عنوان «تأثیر فناوری اطلاعات و ارتباطات بر ضریب نفوذ بیمه» انجام دهیم. لذا مسئله اصلی پژوهش بدین شرح است که آیا فناوری اطلاعات و ارتباطات بر ضریب نفوذ بیمه تأثیر دارد؟

ادبیات تحقیق

فناوری اطلاعات و ارتباطات (ICT)

امروزه اطلاعات هم بهعنوان یک منبع استراتژیک و هم منبع عمده برای ارزشافزوده مطرح است. هزاره سوم بهزعم صاحبنظران و اندیشمندان، عصر اطلاعات و بهتبع آن فناوری اطلاعات است. حرکت جوامع بهسوی جامعه اطلاعاتی، جهان را وارد عصر اطلاعات ساخته و بسیاری از جنبههای اقتصادی، اجتماعی و فرهنگی حیات بشر را دستخوش تحولی عمیق نموده است(سنگ سفیدی و همکاران، 1398). تغییرات فناوری، دانشی است که کلید منابع رقابتهای صنعتی و رشد اقتصادی را تشکیل میدهد. در میان بسیاری از فناوریهای این عصر، بدون شک پیشرفتهای فناوری اطلاعات تأثیر زیادی در تغییرات اقتصاد جهانی داشته است. فناوری اطلاعات بهعنوان یک تکنیک برای سیستمهای مدیریت فرایند رشد تلقی میشود(اروانیتیس و لوکیز[5]، 2017). انقلاب کامپیوتر و تغییرات فناوری ناشی از آنهم بر تولید و هم مصرف تأثیر خارقالعادهای داشته است. کامپیوتر، گردآوری، پردازش و انتقال سریع اطلاعات را امکانپذیر ساخته و موجب تقلیل هزینهها، افزایش بهرهوری، افزایش کیفیت و کارایی در همه بخشها شده است(فادان[6]، 2016).

فناوری اطلاعات شاهراهی است که به قلمروی جدیدی از تواناییها نوآوریهای فناوری میانجامد و ما را وارد اقتصاد فرا صنعتی و جامعه اطلاعات محور میکند(مملین[7] و همکاران، 2016). امروزه، توسعه و گسترش فناوری اطلاعات بهجز جداییناپذیر خطمشیهای اقتصادی، اجتماعی و فرهنگی تبدیلشده است و لذا هر کشوری در پی آن است که مناسبترین استراتژی و شیوههای برنامهریزی و سازگار یافتن با فناوریهای نوین اطلاعاتی را شناسایی و اتخاذ نماید(تاییدامینی و همکاران، 1398).

فناوری اطلاعات را میتوان نقطه همگرایی الکترونیک، پردازش دادهها و ارتباطات دوربرد دانست. این همگرایی، دو جنبه دارد: (میر جلیلی، 1398)

– از میان رفتن فاصلهها و درنتیجه قرار گرفتن یارانههای مجزا در یک شبکه گستره جهانی؛

یارانهای شدن سیستمها و ارتباطات راه دور که موجب ایجاد ظرفیتهای جدید برای انتقال صدا و تصویر میشود. این همگرایی دوجانبه ابزاری جدید برای گردآوری، ذخیرهسازی، پردازش، سازماندهی، انتقال و نمایش اطلاعات در اختیار انسان قرار میدهد(لو و بو[8]، 2016). فناوری اطلاعات در هر فرایند قابلتصوری کاربرد دارد، از جمعآوری مالیاتها تا اداره بانکها، از استخراج نفت تا سیستمهای کارایی انرژی، و سرانجام تا ارتباطات از راه دور و زمینههای وسیع دیگر. تأثیر فناوری اطلاعات بر جوامع بشری دستکمی از انقلاب صنعتی نداشته است و حتی از گسترش روزافزون اطلاعات و کاربرد آنکه دستاورد فناوری از اطلاعرسانی است، بهعنوان انقلاب صنعتی چهارم نامبرده میشود(روزتکی[9] و همکاران، 2015).

فناوری اطلاعات اصطلاحی است که مفهوم کاربرد فناوری در چرخه تولید، پردازش، بازیابی و اشاعه اطلاعات را در برمیگیرد و یک نوع کسب و پردازش اطلاعات به روشی جدید و سیستمی است که باعث میشود کارهای غیرتکراری بهگونهای مؤثرتر تحلیل شوند مضاف بر ین که بعضی از عدم قاطعیتها و تنوعپذیریها را نیز حذف نماید(عیسی زاده و خزاعی، 1398). در واقع فناوری اطلاعات و ارتباطات عبارت است از گردآوری، سازماندهی، نشر و ذخیره اطلاعات بهصورت متن، تصویر یا اعداد بهوسیله ابزارهای رایانهای و مخابراتی. فناوری اطلاعات کاربرد تکنیکها، الگوریتمها، مدلها و مفاهیم جهت پردازش، ذخیره و بازیابی اطلاعات در مطلوبترین و ایمنترین وضعیت میباشد(باقر زاده و همکاران، 1398).

شرکت های بیمه نوع تکنولوژی مورد استفاده خود و تأثیرات آن بر مصرف کنندگان را برای رشد تصاعدی ارزیابی می کنند. استفاده از فناوری ، ارزش افزوده ای را به صنعت بیمه می دهد. علاوه بر این فناوری و نوآوری های فنی در رشد کلی همه جانبه این صنعت نقش بسزایی دارند. استفاده از تلفن های همراه ، اینترنت و درگیری افراد در رسانه های اجتماعی مختلف ، امکان استفاده از فناوری دیجیتال را برای شرکتهای بیمه افزایش داده است. شرکت های مختلف تجارت الکترونیکی و همچنین شرکت های Bigtech در حال شروع به نفوذ و توسعه بازارهای جدید و مشتری جدید برای شرکت های خود هستند. یکی از تأثیرات آشکار این فناوری بر بخش بیمه این است که جایگزین مفهوم واسطه گر سنتی یا نماینده محور می شود. با افزایش رقابت ، بیمه گران نوپا و تکنیکی در می یابند که سرویس های ارائه خدماتشان به اندازه کافی مناسب نیست. از آنجایی که مصرف کننده می تواند به طور مستقیم با شرکت در تعامل باشد و محصولات و خدمات را از آنها خریداری کند ، فرصتی برای حضور واسطه ها و نمایندگان وجود ندارد.. خرید اولیه تنها زمینه ای نیست که خریداران در انتخاب خدمات آنلاین تصمیم بگیرند بلکه می خواهند بیمه نامه خود را مدیریت کرده و وضعیت خسارات خود را بصورت آنلاین بررسی کنند . در نتیجه یکی از مهمترین دلایل گرایش افراد به فناوری های آنلاین مدیریت آنلاین وضعیت بیمه نامه های خریداری شده توسط آن ها می باشد. (Wangechi 2015 )

ضریب نفوذ بیمه

صنعت بیمه بهعنوان ابزار انتقال ریسک و پرداخت خسارت موجب تأمین آتیه و اطمینان افراد و در نقش نهاد سرمایهگذار، موجب تجمیع منابع پساندازی و تخصیص بهینه آن به نیازهای سرمایهگذاری و رشد اقتصادی کشورها میشود(تازیکه و صدیق، 1398). بنابراین، ضروری است تا عوامل مؤثر بر توسعه این صنعت در کشورهای با ضریب نفوذ بیمه بالا ، شناسایی شود و در خصوص تقویت عوامل فزاینده و رفع عوامل کاهنده آن اقدام لازم صورت پذیرد. ضریب نفوذ بیمه جایگاه صنعت بیمه هر کشوری را در مقایسه با کل اقتصاد آن کشور مشخص میکند(کویلو[10]، 2017). یکی از شاخصهای توسعه و ترقی صنعت بیمه در هر کشور ضریب نفوذ بالای بیمهای در آن کشوراست (ضریب نفوذ از نسبت حق بیمه تولیدشده به تولید ناخالص ملی محاسبه میشود). اغلب سنگینی بیشازحد کار و قبول تعهدات بیمهای فراوان و حجم بالای عملیات که از توان کارکنان موجود به علل مختلف خارج است، باعث کندی و عدم پویایی آن شرکتها شده است(موحدمنش، 1396). شرکتهای بیمه به دلیل عدم نظارت درست و کافی و سیستمی دچار چالشهای عدیده شدهاند و هرازگاهی پرونده سوءاستفاده، جعل و تقلب باعث اختلاس مبالغ زیادی از آن شرکتها میشود(تیواری و همکاران، 2019). بهجای اینکه نقدینگی اینگونه شرکتها در بازارهای مالی و پولی کشور سرمایهگذاری شود و بهواسطه آن، هم صنعت بیمه بهرهمند و هم موجب رونق اقتصادی کشور شود. بنابراین وظیفه امروز متولیان صنعت بیمه کشور ـ از سیاستگذاران و ناظران بیمه گرفته تا بیمهگران دولتی و خصوصی ـ اطلاعرسانی و فرهنگسازی گسترده برای افزایش ضریب نفوذ انواع بیمهها اعم از اشخاص، اموال و مسئولیت برای تحقق اهدافی همچون ایجاد آرامش و آسودگی خاطر در زندگی و کسبوکار مردم و اطمینانبخشی به آینده آنهاست که میتواند علاوه بر بالا بردن سلامت روانی جامعه سطح معیشتی و رفاهی بالاتری را برای آن رقم بزند(وانگچی[11]، 2015).

زمانی که فن آوری اطلاعات برای نخستین بار در بیمه کاربرد پیدا کرد برای هر کدام از وظایف اصلی بیمه ای نظام های متفاوتی وجود داشت(شاه آبادی و همکاران، 1397). پیدایش نرم افزارهای بانک اطلاعاتی و رشد در پردازش و ظرفیت ذخیرهسازی رایانه ها بدین معنا بوده است که بسیاری از شرکت های بیمه از نظام های یکپارچه استفاده می کنند به گونه ای که در این نظام ها دادهها بین حوزه های مختلف سازمان به اشتراک گذاشته می شوند و تکرار نمی شوند(کویلو ،2017). فن آوری اطلاعات باید کاربرد مناسبی برای پشتیبانی از تمام عملیات بازرگانی علاوه بر تأمین زیرساخت های زیربنائی فن آوری اطلاعات پشتیبانی کند(پرادهان[12] و همکاران، 2016). پیشرفتهای حاصله در فن آوری اطلاعات و رشد در سازگاری مشتری با فنون جدید رایانه ای و ارتباطات به شرکت های بیمه این امکان را فراهم کرده است که کانال های توزیع جایگزین برای مشتریان خود فراهم کنند. برای مدیریت صحیح کانال های توزیع به سیاست راهبردی صحیحی نیاز است. کانال های توزیع شامل ساز و کار های سنتی نمابر، مراکز تماس، نیروی فروش سیار، تلفن همراه، کیوسک های عمومی، تلویزیون دیجیتال، دفاتر خدمات دولت الکترونیک، دستگاه خودکار گویا (ATM) و اینترنت است. میتوان گفت ارزش بعضی از این کانال های توزیع با حرکت بیمه گران در بعضی موارد به سمت دیگر نواحی خدمات مالی بیشتر شده است(بلوچ و رحمتی،1398). لذا با توجه به اهمیت موارد مطرح شده میتوان ادعا نمود که انجام تحقیقی با عنوان تأثیر فناوری اطلاعات و ارتباطات بر ضریب نفوذ بیمه ضرورت می یابد.

پیشینه تحقیق

تحقیقات مختلفی درباره روابط متغیرهای این تحقیق یعنی فناوری اطلاعات و ارتباطات و ضریب نفوذ بیمه انجام شده است که به شرح مختصری از آن ها می پردازیم:

– Haiss & Sumeji در سال 2007 هم تأثیر سرمایه گذاری بیمه و هم تاثیر تولید حق بیمه را بر رشد تولید ناخالص داخلی در اروپا را بررسی کرده اند و تجزیه و تحلیل داده های پنل متقابل کشورها را از سال 1992 تا 2005 برای 29 کشور اروپایی انجام داده اند. آنها تأثیر مثبت بیمه عمر را بر رشد تولید ناخالص داخلی در 15 کشور اتحادیه اروپا ، از جمله سوئیس ، نروژ و ایسلند مشاهده کردند. برای کشورهای عضو جدید اتحادیه اروپا از اروپای مرکزی و شرقی ، آنها تأثیر بیشتری برای بیمه های مسئولیت در رشد تولید ناخالص داخلی یافتند. علاوه بر این، یافته های آنها بر تأثیر نرخ بهره واقعی و سطح توسعه اقتصادی بر بستر رشد اقتصادی بیمه تأکید می کند. آنها اظهار داشتند که در تحلیل بخش مالی و سیاست کلان اقتصاد باید به بخش بیمه توجه بیشتری شود.

– بلوچ و رحمتی(1398)، پژوهشی با عنوان بررسی تأثیر فناوری اطلاعات و ارتباطات در نظام سلامت ارائه دادند. سلامت بهعنوان نیاز حقیقی بشر شناخته شده است و حتی در دنیای مجازی نیز جزء اصلی ترین ضروریات در خور توجه می باشد. فناوری اطلاعات نقش مهمی در بهبود سلامت مردم و بالا بردن کیفیت زندگی دارد. شناخت تاثیرات بالقوه فناوری اطلاعات در صنعت خدمات سلامت از قبیل اثر بر فرایند درمان، سرعت و سهولت بازیابی اطلاعات و در دسترس قرار دادن این اطلاعات برای اتخاذ تصمیمات بالینی مبتنی بر موقعیت و فعالیت های مدیریتی، آموزشی و پژوهشی، میتواند مبنای برنامهریزی های استراتژیک به منظور ارتقای دستاوردهای نظام سلامت مبتنی بر فناوری و در نهایت، ارتقای سطح سلامت جامعه گردد. سلامت بهعنوان نیاز حقیقی بشر شناخته شده است و حتی در دنیای مجازی نیز جزء اصلی ترین ضروریات در خور توجه می باشد. فناوری اطلاعات نقش مهمی در بهبود سلامت مردم و بالا بردن کیفیت زندگی دارد. فناوری اطلاعات و ارتباطات به سه طریق میتواند روی نظام سلامت یک کشور تأثیر بگذارد؛ 1- بهبود دسترسی به اطلاعات پایه ای بیماران و کل افراد جامعه ، 2- بهبود مدیریت سلامت، افزایش سطح اطلاعات و دانش ، 3- حمایت از تصمیم گیرندگان در اجرای صحیح سیاست ها: فناوری اطلاعات میتواند به مجریان سلامت از طریق کارایی سیاستگذاری در نظام سلامت کمک کند.

– محمدی و همکاران (1397)، پژوهشی با عنوان بررسی میزان تأثیر فناوری اطلاعات و ارتباطات در ارتقاء سلامت فردی و اجتماعی ارائه دادند. براساس مطالعات صورت گرفته از بررسی حدود 50 مقاله در این زمینه، نتایج نشان داد که فناوریهای اطلاعاتی بهعنوان یک ابزار با ارزش برای انتشار اطلاعات شناخته شده است و تحقیقات نشان از توان بالای فناوریهای جدید اطلاعاتی در افزایش سطوح دانش مرتبط با سلامت افراد دارد. اطلاعاتی که افراد با استفاده از فناوریهای اطلاعاتی می گیرند، موجب ایجاد48 % تغییر در رفتار بهداشتی اشان می گردد، 33%روی تصمیمات مرتبط با سلامت آن ها اثرگذاشته و 12% موجب مراجعه افراد به پزشک یا اقدام برای استفاده یا دریافت مشاوره در امور سلامت می گردد، همچنین فناوری اطلاعات و ارتباطات نقش مهمی در بهبود سلامت مردم و بالا بردن کیفیت زندگی آنان دارد.نتایج این تحقیق نشان داد که فناوریهای اطلاعاتی بهعنوان ابزاری با ارزش برای انتشار اطلاعات شناخته شده است، تحقیقات نشان از توان بالای فناوریهای جدید اطلاعاتی در افزایش سطوح دانش مرتبط با سلامت افراد دارد. بکارگیری اثربخش فناوریهای اطلاعاتی و ارتباطی در کشور نیازمند شناسایی فرصت ها و تهدیدها، تدوین برنامهریزی اصولی و مناسب با توجه به فاکتورهای اجتماعی و اقتصادی همراه و فراهم نمودن زیرساخت های تکنولوژیکی، ارتباطی و مخابراتی، حقوقی و اجرایی است.

– حاتمی و همکاران (1395)،پژوهشی با عنوان نقش خصوصی سازی و آزاد سازی صنعت بیمه بر ضریب نفوذ آن در بین آحاد جامعه ارائه دادند. از جمله عواملی که میتواند در عدم توسعه یافتگی اقتصادی کشورها موثر باشد وجود اقتصاد دولتی است، از این رو اکثر کارشناسان اقتصادی بر این عقیده اند که خصوصی سازی صحیح و منطقی بهعنوان راهکاری است که موجب ایجاد شتاب در کارآیی و توسعه و رونق فعالیت های اقتصادی در مراحل مختلف میشود. در همین راستا و با توجه به شروع خصوصی سازی صنعت بیمه از سال 1388 با واگذاری سه شرکت بیمه البرز، دانا و آسیا، به بخش خصوصی گامهای موثری در این زمینه برداشته شد. لذا بمنظور آگاهی یافتن از تأثیر خصوصی سازی و آزاد سازی صنعت بیمه بر رونق و توسعه این صنعت در بین آحاد جامعه ، به مطالعه این موضوع درسه شرکت مذکور و بصورت مقایسه آنها قبل و بعد از خصوصی سازی پرداخته شده است و در این بررسی چهار شاخه اصلی صنعت را که همان بیمه (اشخاص، مسئولیت، اموال و مهندسی) هستند را از طریق تدوین پرسشنامه ای با همکاری و نظر کارشناسان صاحب نظر در این امر و اساتید فن تهیه گردید، اطلاعات و نظرات کارکنانی که قبل و بعد از خصوصی سازی در شرکتهای بیمه فعالیت داشته اند جمع آوری و مورد سنجش و آزمون قرار گرفته شد و مشخص گردید میانگین ادراک کارکنان مورد بررسی قرار گرفته شرکتهای بیمه از وضعیت رونق و توسعه صنعت بیمه در چهاررشته مورد بررسی، قبل از خصوصی سازی 929/2 % و میانگین ادارک آنها بعد از خصوصی سازی 143/3 % می باشد که شکافی به میزان 214/0 % بین آنها قابل مشاهده است. همچنین با توجه به آزمون انجام شده بر روی فرضیه های تحقیق میتوان گفت که وجود اختلاف در میانگین دو نمونه در سطح معناداری 5 درصد معنادار میباشد . به عبارت دیگر از لحاظ رونق و توسعه صنعت بیمه بعد و قبل از خصوصی سازی و آزاد سازی از بعد چهار رشته بیمه ای اختلاف معناداری وجود دارد. از سوی دیگربراساس خروجی های آزمون فریدمن مشخص شد که از نظر کارکنان این سه شرکت بیشترین تأثیر خصوصی سازی و آزاد سازی بر رونق و توسعه صنعت بیمه دراولویت اول بررشته بیمه اشخاص واولویت آخر به بیمه مهندسی تعلق دارد.

– تیواری و همکاران (2019)، پژوهشی با عنوان بسترهای نرم افزاری با فناوری ارتباطات و بیمه شواهدی از اقتصادهای نوظهور و در حال توسعه ارائه دادند. بسیاری از حوزه های کسب و کار از انتشار سریع سیستم عامل های فعال فناوری ارتباطات اطلاعات در جامعه بهره مند می شوند. اما ، سرویس های دارای فناوری اطلاعات و ارتباطات با وجود رشد سریع خدمات مبتنی بر فناوری اطلاعات و ارتباطات محبوبیت مشابهی در همه حوزه ها کسب نکرده اند.نتایج نشان داد تأثیر سیستم عامل های دارای فناوری اطلاعات و ارتباطات ممکن است نتایج مختلفی در مصرف دارایی و بیمه داشته باشد.

– کویلو(2017)، پژوهشی با عنوان تأثیر فناوری اطلاعات و ارتباطات در صنعت بیمه: نقش مدیریت ارتباط با مشتری ارائه داد. هدف این پژوهش ، بحث در مورد تئوری ها و ابزارهایی برای تفسیر تغییرات مرتبط با فناوری اطلاعات و ارتباطات و به طور خاص نحوه بازیابی (استفاده مجدد) از رابطه بیمه گر / بیمه شده است. در شرایط رقابتی تغییر یافته ، اولویت شرکتهای بیمه بدست آوردن کنترل بیشتر بر بازار نهایی یا برقراری ارتباط با مشتری است نتایج نشان داد تنها راه حفظ مشتریان ارائه خدمات با کیفیت ، ایجاد عناصر متفاوت در پیشنهادات آنها است.

– وانگچی(2015)، پژوهشی با عنوان کاربرد فناوری اطلاعات و ارتباطات بهعنوان یك ابزار استراتژیك در شركتهای بیمه در کنیا ارائه داد. سازمان ها بهعنوان سیستمهای باز هستند و از این رو با محیطی که در آن فعالیت می کنند در تعامل مداوم هستند. محیطی که در آن فعالیت می کنند هرگز ثابت نیست. همچنین فناوری اطلاعات و ارتباطات در گذشته بهعنوان ابزاری برای اتوماسیون فرایندهای تجاری موجود مورد توجه بوده است.نتایج تحقیق نشان داد تغییرات فناوری اطلاعات و ارتباطات در محیط خارج از سازمان ها در شرکت های بیمه نیز تاثیرگذار است.

مدل و فرضیههای تحقیق

با توجه به مطالب بیانشده، مدل مفهومی تحقیق حاضر را میتوان به شکل نمودار 1 ترسیم نمود:

بنابراین فرضیههای تحقيق بهصورت زير مطرح میشود:

1H: ویژگیهای فردی بهعنوان یکی از ابعاد فناوری اطلاعات و ارتباطات بر ضریب نفوذ بیمه تأثیر دارد.

2H: عوامل انگیزشی بهعنوان یکی از ابعاد فناوری اطلاعات و ارتباطات بر ضریب نفوذ بیمه تأثیر دارد.

3H: عوامل آموزشی بهعنوان یکی از ابعاد فناوری اطلاعات و ارتباطات بر ضریب نفوذ بیمه تأثیر دارد.

4H: عوامل فنی بهعنوان یکی از ابعاد فناوری اطلاعات و ارتباطات بر ضریب نفوذ بیمه تأثیر دارد.

5H: عوامل اقتصادی بهعنوان یکی از ابعاد فناوری اطلاعات و ارتباطات بر ضریب نفوذ بیمه تأثیر دارد.

6H: عوامل محیطی بهعنوان یکی از ابعاد فناوری اطلاعات و ارتباطات بر ضریب نفوذ بیمه تأثیر دارد.

7H: عوامل انسانی و مدیریتی بهعنوان یکی از ابعاد فناوری اطلاعات و ارتباطات بر ضریب نفوذ بیمه تأثیر دارد.

روش تحقيق

تحقيق حاضر از حيث هدف آن یک تحقيق کاربردي و از حيث نحوه گردآوري دادهها از نوع تحقيقات توصيفي(غيرآزمايشي) و از شاخه مطالعات ميداني به شمار میآید و ازآنجاییکه در این تحقیق محقق به دنبال بررسی تأثیر فناوری اطلاعات و ارتباطات بر ضریب نفوذ بیمه میباشد این تحقیق بر اساس روش تحقیق از نوع تحقیقات میدانی است و روش انجام آن بهصورت پيمايشي بوده که مهمترین مزيت آن قابليت تعميم نتايج بهدستآمده میباشد.

جامعه و نمونه آماري:

جامعه آماری تحقیق حاضر شامل کلیه «مشتریان صنعت بیمه ایران» ميباشند که با کمک گرفتن از ابزارهای فناوری اطلاعات و ارتباطات تصمیم به خرید بیمه نامه نمودند چون تعداد این افراد نامشخص می باشد بنابراین جهت تعيين حداقل حجم نمونه لازم، از فرمول كوكران برای جامعه نامشخص استفاده گرديد، بنابراين حداقل حجم نمونه لازم 385 نفر به دست آمد. شایانذکر است به علت عدم دسترسی به تمام افراد جامعه موردبررسی روش نمونهگیری غیر تصادفی در دسترس میباشد. ویژگیهای جمعیت شناختی پاسخدهندگان به شرح ذیل است:

جدول (1): ویژگیهای پاسخدهندگان

| ویژگیهای پاسخدهندگان | فراوانی | درصد فراوانی | |

| جنسیت | مرد | 262 | 68/0 |

| زن | 163 | 32/0 | |

| تحصیلات | کاردانی و کمتر | 80 | 21 |

| کارشناسی | 198 | 52 | |

| کارشناسی ارشد | 94 | 24 | |

| دکتری | 13 | 3 | |

| سن | کمتر از 25 سال | 87 | 27/0 |

| 26-30 سال | 63 | 20/0 | |

| 31- 35 سال | 26 | 8/0 | |

| 36-40 سال | 54 | 17/0 | |

| 41 سال به بالا | 90 | 28/0 | |

| نوع شغل | کارمند | 22 | 8/0 |

| معلم | 50 | 14/0 | |

| کارگر | 60 | 17/0 | |

| بازاری | 81 | 19/0 | |

| آزاد | 92 | 23/0 | |

| سایر | 80 | 19/0 | |

گردآوري دادهها: گردآوری دادهها از طريق پرسشنامه صورت گرفته است. 385 پرسشنامه در طول 2 هفته بهصورت حضوري در جامعه موردپژوهش توزيع و جمعآوریشده است. به پاسخدهندگان اطمينان دادهشده است كه اسم آنها و سازمانشان كاملاً محرمانه بوده و به هيچ طريق فاش نخواهد شد. از 430 پرسشنامه توزیعشده 396 پرسشنامه عودت دادهشده که تعداد 385 پرسشنامه تکمیلشده در تحليل مورداستفاده قرارگرفته است. نرخ بازگشت پرسشنامه بهصورت ميانگين 92% بوده است. که با توجه به فرهنگ تحقيقات در كشور، نرخ رضايت بخشي است.

مقياس اندازهگیری و روايي و پايايي:

پرسشنامه تحقیق حاضر شامل سه بخش میشود. بخش نخست مرتبط با نحوه تکمیل پرسشنامه است؛ بخش دوم مرتبط با ویژگیهای جمعیت شناختی پاسخدهندگان بوده و درنهایت بخش سوم مرتبط با متغیرهای پژوهش میباشد. لذا این پرسشنامه شامل 100 سؤال بسته میباشد که 34 سؤال جهت سنجش متغیر ضریب نفوذ بیمه، 66 سؤال جهت سنجش متغیر فناوری اطلاعات و ارتباطات میباشد. روایی صوری این پرسشنامه به تأیید پنجتن از متخصصین این حوزه رسیده و میزان پایایی آن نیز توسط آزمون آلفای کرونباخ مورد آزمون قرار گرفت که میزان آن برای پرسش نامه فناوری اطلاعات 87/0 و ضریب نفوذ بیمه 81/0 بدست آمد که برای هر دو متغیر بیشتر از 0.7 به دست آمد، که نشاندهنده قابلیت اطمینان پرسشنامه میباشد. هر سؤال پرسشنامه در برگيرنده پنج گزينه (شامل کاملا مخالفم، مخالفم، نظری ندارم، موافقم و کاملا موافقم) میباشد تا پاسخدهنده از ميان آنان يكي را انتخاب نمايد.

يافته ها و تحليل:

یافته های مربوط به آمار توصیفی:

با توجه به خروجي SPSS مندرج در جدول شماره (2)، ازآنجاییکه میانگین کلیه متغیرها بالاتراز میانگین نظری (3) میباشد که نشان از وضعیت مناسب متغیرهای تحقیق دارد.

جدول (2): آمار توصیفی متغیرهای تحقیق

| متغیر | تعداد | میانگین | انحراف معیار |

| ویژگیهای فردی | 385 | 30/4 | 05/0 |

| عوامل ا نگیزشی | 385 | 15/4 | 41/0 |

| عوامل آموزشی | 385 | 60/4 | 57/0 |

| عوامل فنی | 385 | 11/4 | 10/0 |

| عوامل اقتصادی | 385 | 64/4 | 99/0 |

| عوامل محیطی | 385 | 92/4 | 46/0 |

| عوامل انسانی و مدیریتی | 385 | 46/4 | 67/0 |

| نفوذ بیمه | 385 | 94/4 | 37/0 |

یافته های مربوط به آزمون معناداری دادهها:

با توجه به خروجي نرم افزر لیزرل مندرج در جدول شماره (3)، ازآنجاییکه کلیه متغیرها دارای سطح معناداری بیشتر از %5 دارند لذا سطح معناداری فرض نرمال بودن متغییرهای پژوهش تایید گردید.

جدول (3) نتايج آزمون کلموگراف- اسميرنوف براي تعيين توزيع نرمال دادههاي پژوهش

| متغیر | فناوری اطلاعات و ارتباطات | نفوذ بیمه |

| Z | 55/0 | 24/0 |

| sig | 21/0 | 86/0 |

| N | 385 | 385 |

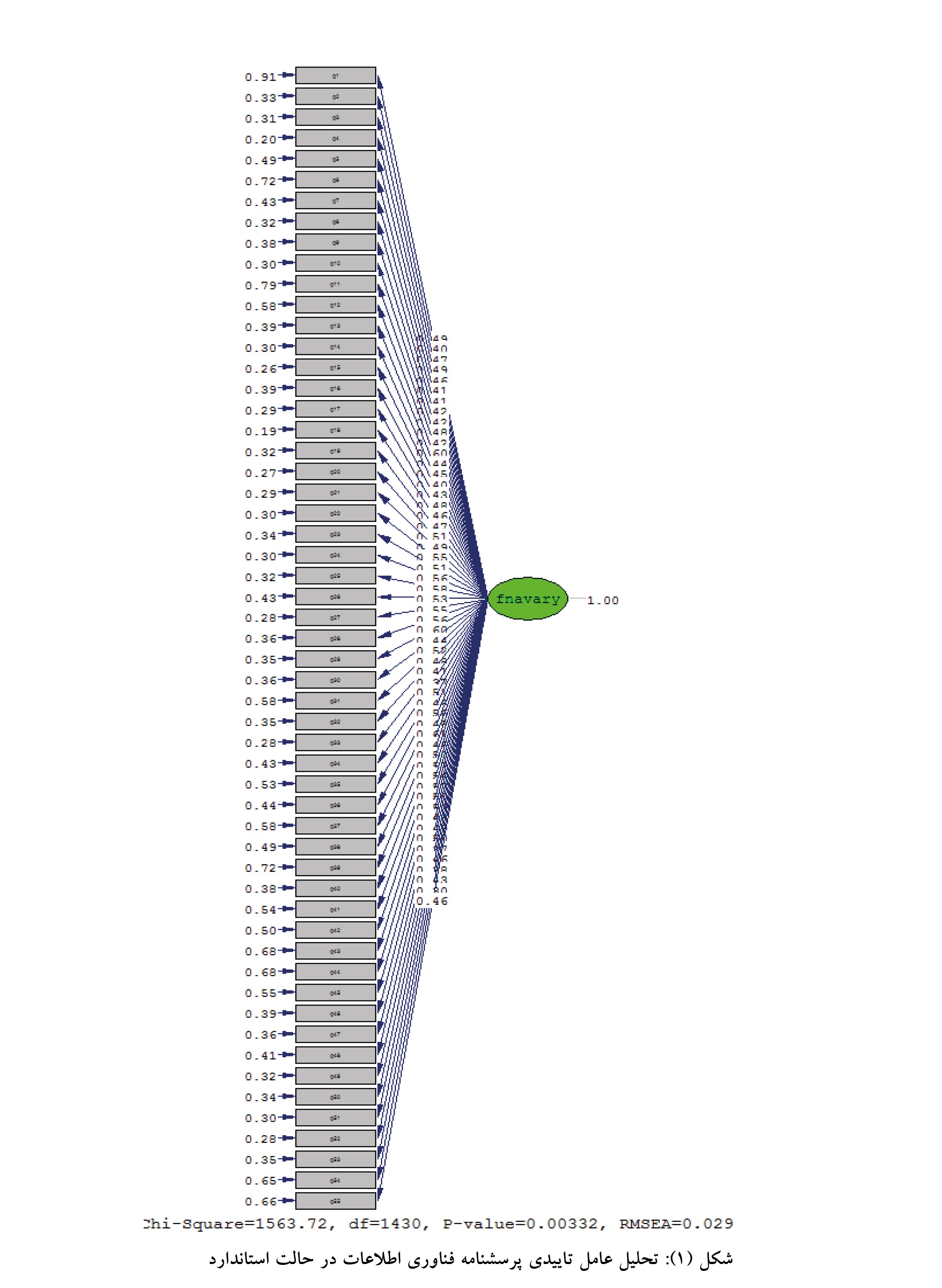

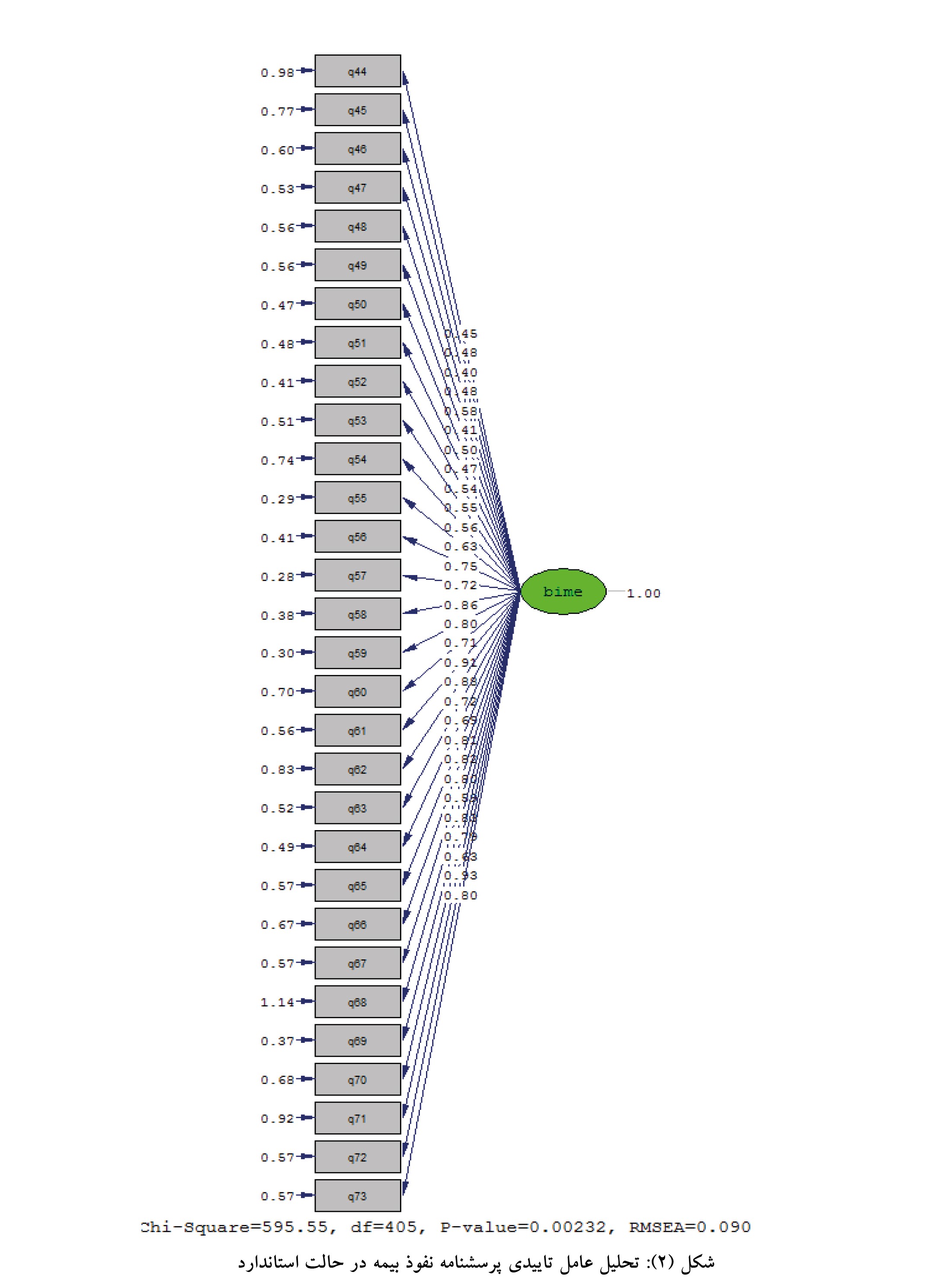

یافته های مربوط به تحلیل عاملی تاییدی[13] سازههای پرسشنامه:

در این مطالعه جهت انجام پژوهش از متغیرهای که در مجموع شامل 100 سؤال در طیف پنج گزینهای لیکرت بودند، استفاده شد.

یافته های مربوط به ضرایب استاندارد سازه های پژوهش:

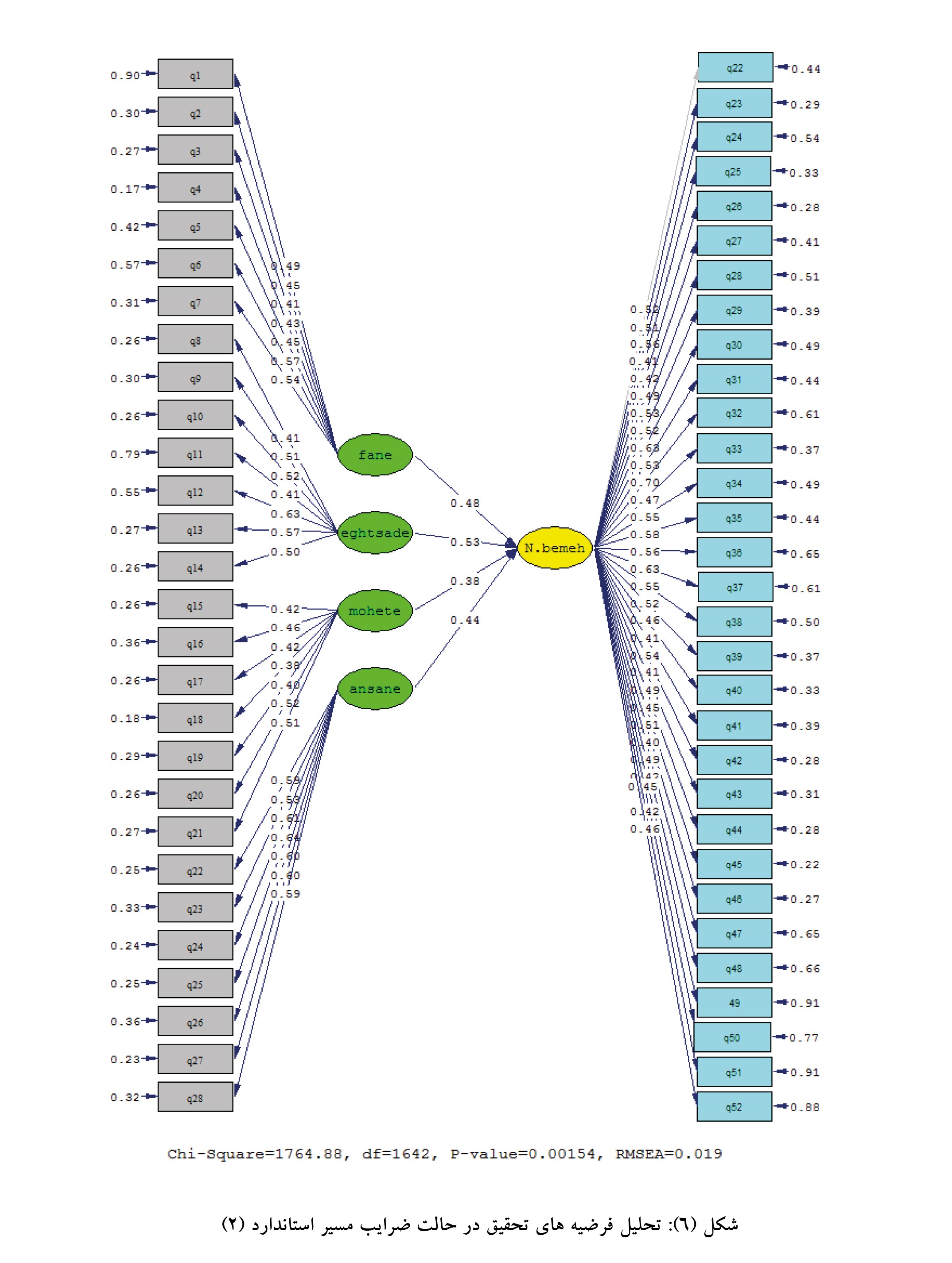

با توجه به خروجي نرم افزر لیزرل مندرج در نمودارهای زیر، ضریب مسیر استاندارد رابطه ها بالاتر از 4/0 میباشد، لذا میتوان گفت سؤالات مورد نظر از قدرت تبیین خوبی برخوردارند.

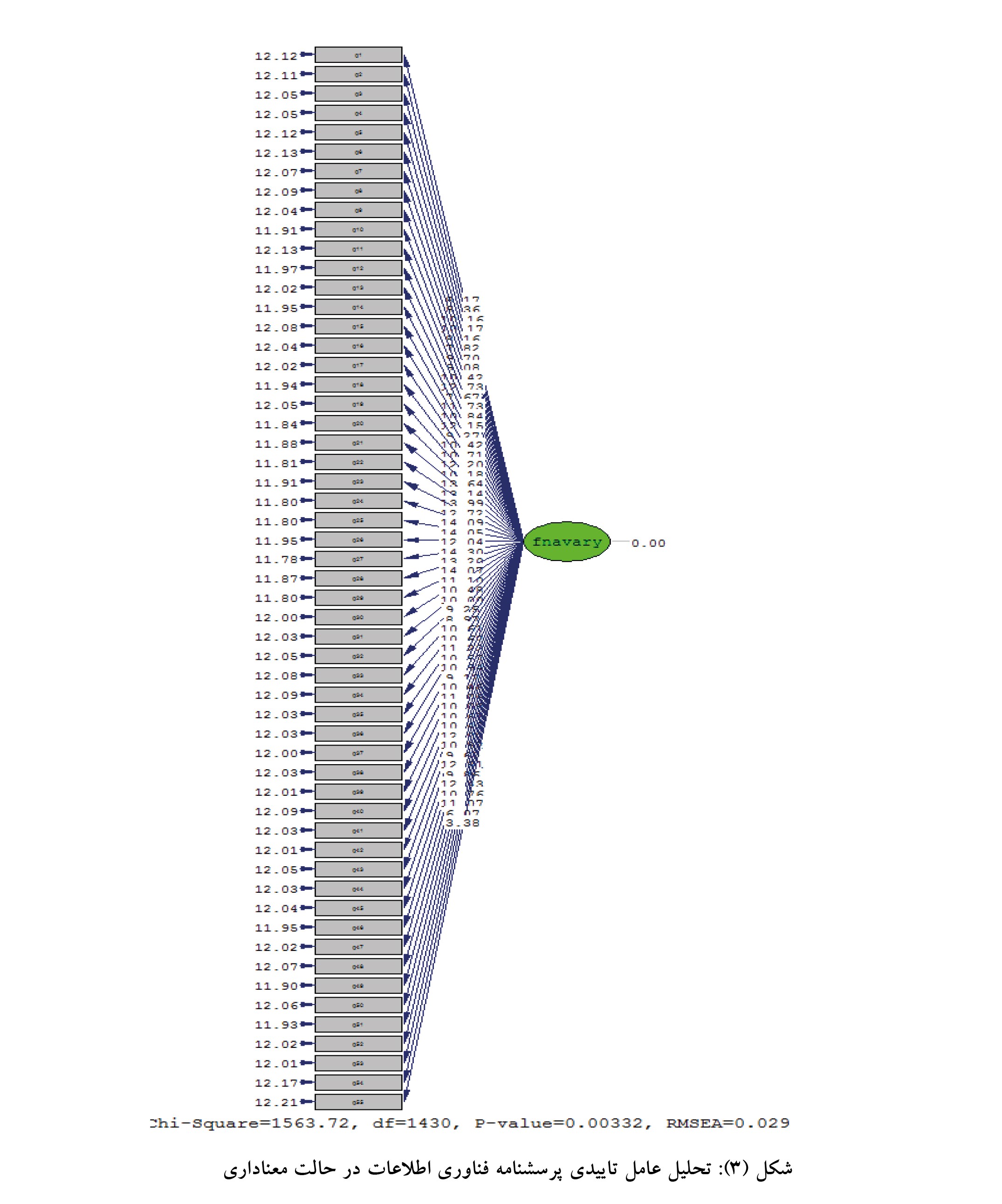

یافته های مربوط به ضرایب معناداری سازه های پژوهش:

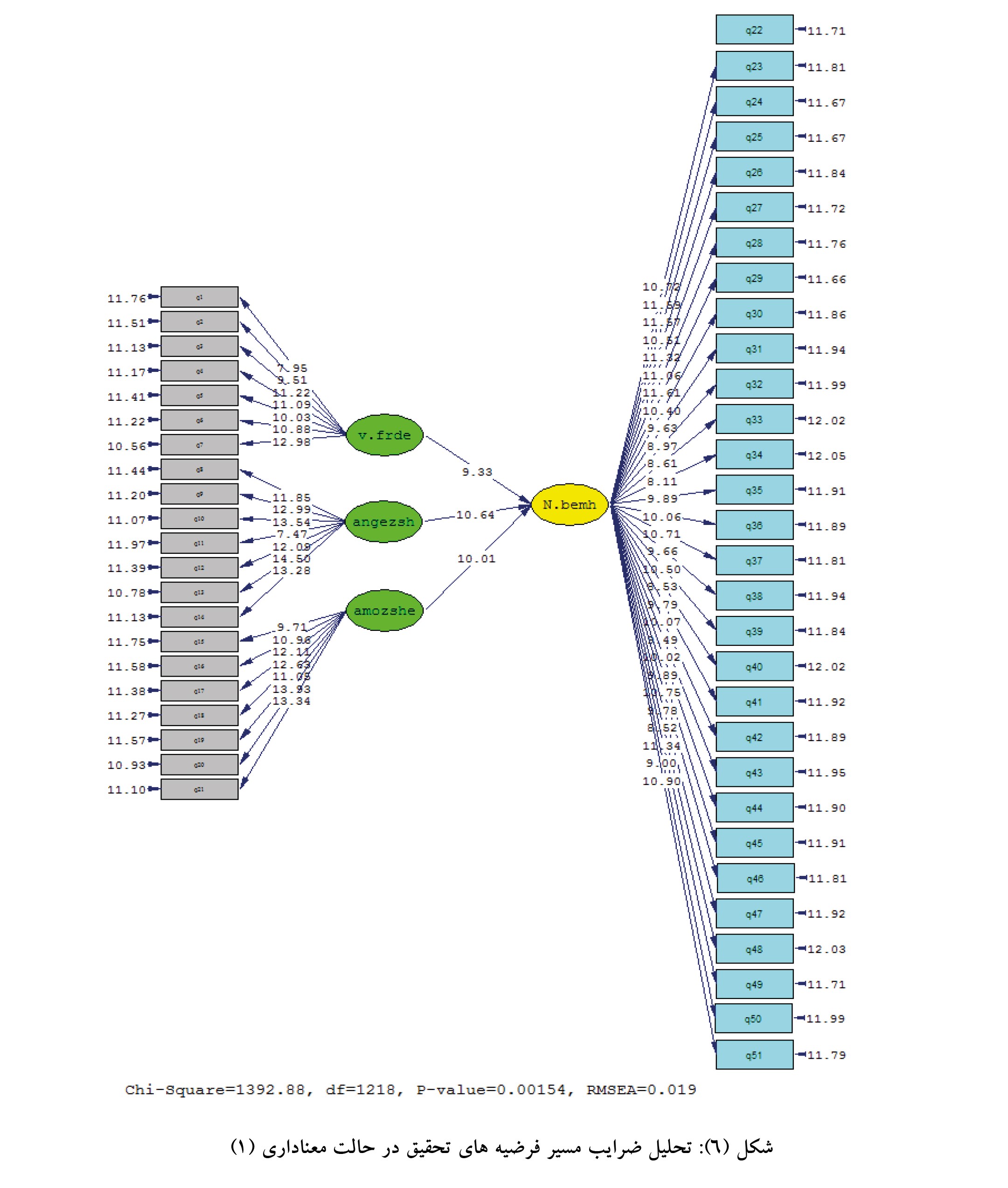

با توجه به خروجي نرم افزر لیزرل مندرج در نمودارهای زیر، معناداری ضریب مسیر استاندار رابطه ها بالاتر از 1.96 میباشد، لذا میتوان گفت تمامی بارهای عاملی و ضرایب مسیر مدل معنادار می باشند.

یافته های مربوط به شاخصهای برازش تحلیل عاملی سازه ها:

با توجه به خروجي نرم افزر لیزرل مندرج در جدول (4)، همه ی معیارهای کلی برازش تحلیل عاملی تاییدی، حاکی از برازش کلی الگوی پیشنهادی با دادهها است و نشاندهنده برازش مناسب مدل اندازه گیری متغیرها میباشد.

جدول (4): بررسی شاخصهای برازش

| نتیجه برازش | مقادیر نفوذ بیمه | مقادیر فناوری اطلاعات | مقادیر مناسب | شاخص های برازش | |

| برازش مناسب | 47/1 | 09/1 | 3≥ | تقسیم کای-مربع بر درجه آزادی | |

| برازش مناسب | 090/0 | 029/0 | 1/0≥ | ریشه میانگین مربعات خطای برآورد | Root Mean Squared Error of Approximation (RMSEA) |

| برازش مناسب | 90/0 | 92/0 | 9/0≤ | شاخص برازش نرم | Normed Fit Index (NFI) |

| برازش مناسب | 91/0 | 90/0 | 9/0≤ | شاخص برازش غیر نرم | Non-Normed Fit Index (NNFI) |

| برازش مناسب | 94/0 | 93/0 | 9/0≤ | شاخص برازش مقایسه ای | Comparative Fit Index (CFI) |

| برازش مناسب | 93/0 | 90/0 | 9/0≤ | شاخص برازش افزایشی | Incremental Fit Index (IFI) |

| برازش مناسب | 96/0 | 2/0 | 9/0≤ | شاخص نیکویی برازش | Goodness of Fit Index (GFI) |

| برازش مناسب | 92/0 | 91/0 | 8/0≤ | شاخص نیکویی برازش تعدیل شده | Adjusted Goodness of Fit Index (AGFI) |

آزمون فرضیههای تحقیق

یافته های مربوط به بررسی ضرایب مسیراستاندارد:

با توجه به خروجي نرم افزر لیزرل مندرج در نمودار شماره (5)، ضریب مسیر استاندارد رابطه ها بالاتر از 4/0 میباشد، لذا میتوان گفت سؤالات مورد نظر از قدرت تبیین خوبی برخوردارند.

یافته های مربوط به بررسی معناداری ضرایب مسیراستاندارد:

با توجه به خروجي نرم افزر لیزرل مندرج در نمودار (6) معناداری ضریب مسیر استاندار رابطه ها بالاتر از 1.96 میباشد، لذا میتوان گفت تمامی بارهای عاملی و ضرایب مسیر مدل معنادار می باشند.

یافته های مربوط به شاخصهای برازش مدل مفهومی:

یافته های مربوط به شاخصهای برازش مدل مفهومی:

با توجه به خروجي نرم افزر لیزرل مندرج در جدول (5)، همه ی معیارهای کلی برازش تحلیل عاملی تاییدی، حاکی از برازش کلی الگوی پیشنهادی با دادهها است و نشاندهنده برازش مناسب مدل مورد نظر میباشد.

جدول (5): بررسی شاخصهای برازش

| نتیجه برازش | مقادیر مدل اول | مقادیر مدل دوم | مقادیر مناسب | شاخص های برازش |

| برازش مناسب | 14/1 | 07/1 | 3≥ | |

| برازش مناسب | 019/0 | 019/0 | 1/0≥ | RMSEA |

| برازش مناسب | 90/0 | 94/0 | 9/0≤ | NFI |

| برازش مناسب | 91/0 | 93/0 | 9/0≤ | NNFI |

| برازش مناسب | 95/0 | 90/0 | 9/0≤ | CFI |

| برازش مناسب | 90/0 | 94/0 | 9/0≤ | IFI |

| برازش مناسب | 90/0 | 92/0 | 9/0≤ | GFI |

| برازش مناسب | 96/0 | 93/0 | 8/0≤ | AGFI |

بحث، نتیجهگیری و پیشنهادات

نتایج تحقیق نشان داد که، ضریب استاندارد بین مولفه های متغیر فناوری اطلاعات و ارتباطات شامل: ویژگیهای فردی، عوامل انگیزشی، عوامل آموزشی، عوامل فنی، عوامل اقتصادی، عوامل محیطی، عوامل انسانی و مدیریتی با ضریب نفوذ بیمه به ترتیب برابر با 40/0، 55/0، 51/0، 48/0، 53/0، 38/0، 44/0 است، پس می توان نتيجه گرفت که مولفه های متغیر فناوری اطلاعات و ارتباطات به طور مستقیم و مثبت بر ضریب نفوذ بیمه موثر است. بنابراین مولفه های متغیر فناوری اطلاعات و ارتباطات باعث بهبود ضریب نفوذ بیمه در مشتریان صنعت بیمه ایران می شوند. از این رو، فرضیه های تحقیق تایید می شود و فرض مقابل رد می گردد. نتایج این بخش از تحقیق با نتیجه تحقیقات راموس و موتا (2014)، اکبری و حیدری (1394)، بهادری و همکاران (1396) هم جهت و همسو می باشد.

فناوري اطلاعات و ارتباطات در صنعت بیمه به عنوان یک صنعت پیچیده و پویا نقشی کلیدي دارد. بررسی ها نشان می دهند که در ایران شرکت هاي بیمه اي که توانسته اند در رویکردهاي کسب وکار و استراتژي هاي خود از فناوري اطلاعات به نحو شایسته اي استفاده نموده اند شاهد تحول و رشد در شاخص هاي خود بوده اند به گونه اي که علاوه بر رشد مناسب توانسته اند ریسک هاي خود را بادقت بالاتري به نسبت سایرین مدیریت نمایند. الکترونیکی شدن کسب و کار در صنعت بیمه ضرورتی است که شرکت هاي بیمه با استفاده از مزایاي آن رشد خود را تضمین نموده و کمتر باریسک هاي پیش بینی نشده مواجه خواهند شد. بیمه گري در دنیاي جدید به روش هاي سنتی گذشته امکان پذیر نبوده و همانند سایر پدیده ها الزاماً باید به صورت علمی و با تکیه بر دانش حاصل از داده هاي گذشته این صنعت انجام گردد.

از سوی دیگر زمان فرآیند صدور بیمهنامه ممکن است برای بعضی از مشتریان طولانی باشد. به عبارت دیگر فنآوری اطلاعات و ارتباطات باعث کاهش زمان فرآیند صدور بیمهنامهها میشود که گونهای که انتظار میرود بخشی از بازار را که به خاطر طولانی بودن فرآیند صدور بیمهنامه به خصوص بیمۀ عمر و معاینات پزشکی مرتبط از خرید صرف نظر میکنند به شرکتهای بیمه باز می گرداند. به کارگیری فنآوری اطلاعات و ارتباطات بخشهائی از بازار را که تا کنون تحت پوشش قرار نگرفتهاند، تحت پوشش قرار میدهد. ممکن است با به کارگیری فنآوری اطلاعات و ارتباطات بخشی از بازار جذب شده توسط فنآوری جدید با بازار سنتی فعلی همپوشانی داشته باشد لیکن شبکۀ فروش سیار نیز خود از دانش فنی شرکت مادر و فنآوری اطلاعات و ارتباطات بهرهمند خواهد شد.

پیدایش نرمافزارهای بانک اطلاعاتی و رشد در پردازش و ظرفیت ذخیرهسازی رایانهها بدین معنا بوده است که بسیاری از شرکتهای بیمه از نظامهای یکپارچه استفاده میکنند به گونهای که در این نظامها دادهها بین حوزههای مختلف سازمان به اشتراک گذاشته میشوند و تکرار نمیشوند. فنآوری اطلاعات باید کاربرد مناسبی برای پشتیبانی از تمام عملیات بازرگانی علاوه بر تأمین زیرساختهای زیربنائی فنآوری اطلاعات پشتیبانی کند. پیشرفتهای حاصله در فنآوری اطلاعات و رشد در سازگاری مشتری با فنون جدید رایانهای و ارتباطات به شرکتهای بیمه این امکان را فراهم کرده است که کانالهای توزیع جایگزین برای مشتریان خود فراهم کنند. برای مدیریت صحیح کانالهای توزیع به سیاست راهبردی صحیحی نیاز داریم. کانالهای توزیع شامل ساز و کارهای سنتی نمابر، مراکز تماس، نیروی فروش سیار، تلفن همراه، کیوسکهای عمومی، تلویزیون دیجیتال، دفاتر خدمات دولت الکترونیک، دستگاه خودکار گویا و اینترنت است. ارزش بعضی از این کانالهای توزیع با حرکت بیمهگران در بعضی موارد به سمت دیگر نواحی خدمات مالی بیشتر شده است.کانالهای معرفی شده دارای ویژگیهائی هستند که با حفظ بازار موجود، با افزایش فرصتهای تهیۀ پوشش بیمه توسط بیمهگذار، کاهش زمان صدور بیمهنامه با رفع موانع بوروکراتیک و افزایش دانش فنی کادر فروش با استفاده از فنآوری اطلاعات بازارهای جدیدی برای برای شرکتهای بیمه به ارمغان میآورند. استفاده از فنآوری اطلاعات امکان ارائۀ محصولات را در بازۀ زمانی شبانه روز فراهم میکند، هزینههای صدور بیمهنامه را کاهش میدهد و فواصل مکانی را از بین میبرد.(کبیری 1386)

– برخلاف بسیاری از بخش های دیگر به ویژه از FMCG[14] ، صنعت بیمه تنوع محصولات کمتری دارد. بنابراین ، برای شرکت های بیمه بسیار مهم است که بنیان مشتری خود را افزایش دهند. دستیابی به رشد پایدار و ایجاد سود ازطریق بازاریابی دیجیتال یا آنلاین در تجارت ، این امکان را برای آنها فراهم می کند تا مستقیماً به مشتریان بزرگ آنلاین دسترسی پیدا کنند.شرکت ها همچنین استفاده از سیستم عامل های آنلاین را برای اهداف بازاریابی و تبلیغاتی خود مناسبتر می دانند. به این صورت که به جای استفاده از گزینه های تبلیغاتی سنتی مانند بنر ، تبلیغات آنلاین ارزان تر و موثرتر است.بنابراین ، سیستم های ترویج آنلاین هزینه های اکتساب بازار را برای شرکت ها کاهش می دهد.( Wangechi 2015)

با توجه به نتایج حاصل از تجزیه و تحلیل فرضیه ها میتوان پیشنهادهای زیر را بیان نمود:

- تشکیل کارگروه تخصصی در حوزه پیاده سازی اصولی ابزارهای فناوری اطلاعات در بیمه مرکزی به جهت نظارت برحسن اجرای آن در شرکت های بیمه.

- برگزاری کارگاههای آموزشی در حوزه فناوری اطلاعات و الزام حضور مدیران آیتی شرکت های بیمه

- لزوم انجام بازنگری در فرایندهای اصلی فناوری اطلاعات خصوصاً در حوزه عملیات بیمهگری

- تلاش برای تنظیم استانداردهای اطلاعاتی مربوط به هر یک از رشتههای بیمه ای و الزام شرکتها به رعایت آنها

- چگونگی استفاده مشترک از منابع و امکانات ارتباطی شرکتها برای پوشش نیاز یکدیگر بررسی شود.

- تقاضاهای شرکتها بصورت مدون و منسجم از وزارت ارتباطات و فناوری اطلاعات پیگیری شود.

- لزوم تدوین و اجرای برنامه های جدید برای جایگزینی نرم افزارهای قدیمی و پوشش فرایندهای دستی

- طراحی و پیاده سازی نرم افزارهای جدید با امکان ارائه سرویس از کانالهای مختلف از جمله کارت هوشمند و غیره

- لزوم برگزاری نشست مشترک و ایجاد تعامل با استارتاپ های بیمه ای برای جلب اعتماد و همکاری آنها

- اجرای پروژه های فرهنگ سازی از جمله ترویج پست الکترونیکی و حتی تبادل تصویر و صوت

- اولویت بندی در اجرای برنامه های توسعه به نحوی که پروژه های ساده و زود بازده تأثیر مثبتی بر جلب باور کارکنان بگذارد.

- سرعت ارائه خدمات صدور سیستمهای یکپارچه بیمهگری برای تسریع در فرآیند صدور درگاه خدمات مشتریان برای ارائه بیمهنامههایی که از طریق وب قابل ارائه است.

منابع و ماخذ:

- بلوچ, محمود و رحمتی، مهدیه (1398). بررسی تأثیر فناوری اطلاعات و ارتباطات در نظام سلامت، دومین کنفرانس بین المللی مدیریت و مهندسی صنایع در عصر نوین، تهران- مرکز همایش سازمان مدیریت صنعتی، شرکت همایش آروین البرز.

- حاتمی فر, میلاد؛ علی امانلو و امانلو، سعید (1395). نقش خصوصی سازی و آزاد سازی صنعت بیمه بر ضریب نفوذ آن در بین آحاد جامعه، کنفرانس بین المللی مدیریت و اقتصاد مقاومتی، مالزی، مرکز توسعه آموزشهای نوین ایران (متانا).

- کامرانی, عماد و قنبری، اکبر (1390). بررسی ضریب نفوذ بیمه عمر در ایران با استفاده از رویکرد نحلیل پویایی سیستمها، نخستین کنفرانس ملی رویکرد سیستمی در ایران، شیراز، مرکز استراتژی و توسعه علوم.

- کبیری، بهمن (1386) نقش فناوری اطلاعات و ارتباطات در توسعه بیمه های عمر ، روزنامه دنیای اقتصاد شماره (1401)

- محمدی بلبان آباد, تیمور؛ شب بو محمدی بلبان اباد؛ علی حاجی پورطالبی و حیدری، محمدجواد (1397). بررسی میزان تأثیر فناوری اطلاعات و ارتباطات در ارتقاء سلامت فردی و اجتماعی، اولین همایش فناوری اطلاعات و ارتقاء سلامت، تهران، انجمن فناوری اطلاعات و ارتقا سلامت.

- مصلح, پریسا و بازایی، قاسمعلی (1393). بررسی تأثیر بهکارگیری ابزار ICT فناوری اطلاعات و ارتباطات) در افزایش تمایل به خرید بیمه های عمر و سرمایهگذاری، بیست و یکمین همایش ملی و هفتمین همایش بین المللی بیمه و توسعه، تهران، پژوهشکده بیمه.

- Coviello, A.,. (2017 The impact of ICT in the insurance industry: the role of Customer Relationship Management. In Enhancing CBRNE Safety & Security: Proceedings of the SICC 2017 Conference (pp. 299-306). Springer, Cham.

- Stanley, L. (2019). The development of information and communication technology law and policy in Papua New Guinea.

- Tiwari, A., Patro, A., & Shaikh, I. (2019). Information Communication Technology-Enabled Platforms and P&C Insurance Consumption: Evidence from Emerging & Developing Economies. Review of Economics & Finance, 15, 81-95.

- Wangechi, G. B. (2015). Application Of Information And Communication Technology As A Strategic Tool In Insurance Companies In Kenya (Doctoral Dissertation, School Of Business, University Of Nairobi).

[1] Nayak

[2] Tiwari

[3] Asongu

[4] Stanley

[5] Arvanitis & Loukis

[6] Fadun

[7] Mamlin

[8] Luo & Bu

[9] Roztocki

[10] Coviello

[11] WANGECHI

[12] Pradhan

[13] . Confirmatory Factor Analysis

[14] Fast Moving Consumer Goods