بررسی رابطه کیفیت خدمات برخط با رضایت مندی مشتریان بیمه ملت تهران بر اساس مدل تلفیقی کانو و سروکوال

دکتر فرهاد محرمی

مدیر آموزش بیمه ملت

چکیده

بخش خدمات در بسیاری از کشورهای صنعتی به عنوان بخش حاکم و مسلط اقتصادی بدل شده است. از طرفی برخی عقیده دارند که ” کیفیت خدمات بر خط زمینه بعدی در رقابت بین المللی خواهد بود بر این مبنا هدف تحقیق حاضر بررسی رابطه کیفیت خدمات بر خط برخط (آنلاین) با رضایت مندی مشتریان بیمه ملت در تهران بر اساس مدل تلفیقی کانو و سروکوال می باشد که حذف فرضیه خطی را بهمراه دارد. جامعه آماری این پژوهش، مشتریان شعب نمایندگی شرکت بیمه ملت در کلانشهر تهران می باشد. روش نمونه گیری در این تحقیق روش تصادفی- خوشه ای است. بدین صورت که هریک از شعب در کلانشهر تهران به عنوان یک خوشه انتخاب شده و سپس بطور تصادفی تعداد 150 نفر به عنوان نمونه انتخاب شده و پرسشنامهها در اختیار آنان قرار گرفت. در دومین گام از پژوهش با تلفیق مدل کانو و سروکوال، عوامل کیفیت خدمات بر خط بر اساس مدل کانو طبقه بندی شده تا مشخص شود کدام ویژگی کیفیت خدمات بر خط که توسط مدل سروکوال تعیین و مورد ارزیابی قرار گرفته، دارای اهمیت استراتژیک در ارتباط با رضایت مشتریان است، با بکارگیری مدل سروکوال اقدام به اندازه گیری میزان رضایت مشتران از کیفیت خدمات بر خط عرضه شده توسط شعب بیمه ملت در شهرستان گردید. بعبارت دیگر موقعیت کیفیت خدمات بر خط شرکت بیمه ملت از طریق مدل سرکوال مورد ارزیابی قرار گرفت و نتایج شنانگر رضایت مشتریان از کیفیت خدمات بر خط ارائه شده بود. در گام بعدی با استفاده از مدل کانو به طبقه بندی کیفیت خدمات بر خط اقدام گردید و نتایج نشان داد که بر اساس نظرات مشتریان از 25 ویژگی مورد بررسی 8 ویژگی جذاب می باشند.

کلمات کلیدی: کیفیت خدمات بر خط، رضایتمندی مشتریان، بیمه ملت، سروکوال

مقدمه

بخش خدمات در بسیاری از کشورهای صنعتی به عنوان بخش حاکم و مسلط اقتصادی بدل شده است. از طرفی برخی عقیده دارند که ” کیفیت خدمات بر خط زمینه بعدی در رقابت بین المللی خواهد بود “( مرشا[1] و آدلخا[2]، 1992) با افزایش سهم خدمات، تشدید رقابت، افزایش هزینه ها، کاهش بهره وری در موسسات ارائه کننده خدمات و همچنین نگرانی های مصرف کنندگان در تنزل سطح کیفیت خدمات بر خط دریافت شده رو به فزونی گذاشته، از این رو توجّه به کیفیت خدمات بر خط الزامی است. موسسات خدماتی سه وظیفه عمده بازاریابی را بر عهده دارند، آنها باید تمایز رقابتی، کیفیت خدمات بر خط و بهره وری خود را افزایش دهند. به دلیل رقابت شدیدی که در بخش خدمات وجود دارد، به وضوح نیاز به یک وجه تمایز احساس می شود، چراکه در غیر این صورت تنها عامل تمایز قیمت ارائه شده توسط موسسات خدماتی خواهد بود. بعبارت دیگر مشتریان نسبت به قیمت حساس خواهند بود.

کاتلر و آرمسترانگ (1382) ادعا نموند که برای حل این مشکل (یعنی قیمت)، باید بوسیله کیفیت، نحوه ارائه و در تصویر ذهنی مشتریان از خدمت، تمایز ایجاد کرد. خدمت ارائه شده می تواند دارای خصلتهای ابداعی و مبتکرانه باشد، به نحوی که از خدمات رقبا متمایز گردد. یک شرکت خدماتی می تواند به سه طریق ارائه یا تحویل خدمت خود را متمایز گرداند. این سه طریق عبارتند از : استفاده از کارکنان مخصوص برای تحویل، ایجاد یک محیط فیزیکی خاص تحویل و فرآیند تحویل( باهیا[3] و نانتل[4]، 2000). همچنین گرونروس (1993) ادعا کرد که ادراکات مشتریان از ارائه کنندگان خدمات سه بعد زیر را در بر دارد:

- فرایندها، یا کیفیت عملیات؛

- نتایج، یا کیفیت فنی، و

- تصویر ذهنی از ارائه کننده خدمات (الدلایگان و بوتل، 2002).

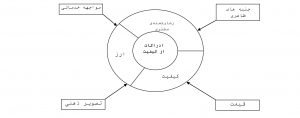

البته باید یادآور شد که شرکتها نباید به بهانه افزایش بهره وری کیفیت خدمات بر خط خود را به خطر اندازند. بعضی از اقداماتی که برای افزایش بهره وری صورت می گیرد به استاندارد کردن کیفیت خدمات بر خط و افزایش رضایت مشتریان کمک می کنند. اما در عین حال بعضی نیز به استاندارد شدن بیش از حد خدمات و از بین رفتن خدمات سفارشی منجر می شوند ( باهیا[5] و نانتل[6]، 2000). در محیط آگاهی مصرف کننده که منجر به حاکمیت بیشتر مشتری شده هیچ سازمانی حق اهمال در نیازهای مشتری را ندارد. در ارتباط با ازدحامی که در بازار خدمات مالی وجود دارد بوضوح نیاز به یک وجه تمایز اساسی برای دستیابی به یک مزیت رقابتی احساس میشود. دلایل زیادی نیز وجود دارد که این وجه تمایز باید کیفیت خدمات بر خط باشد (گالوی[7] و بلانچارد[8]، 1996، ص22 ). خدمتي داراي کيفيت است که بتواند نيازها و خواسته هاي مشتريان را برآورده سازد و سطوح خدمت ارائه شده با انتظارات مشتريان منطبق باشد. در سال هاي اخير توجه زيادي به نيازهاي مشتريان در رابطه با سطوح کيفيت خدمات شده است و ارائه خدمات با سطوح بالاي کيفيت به مشتريان به عنوان ابزاري جهت نيل به مزيتهاي رقابتي استفاده مي شود (ونوس و صفاييان، 1384، ص53). از جمله اين مزيت ها مي توان به ايجاد موانع رقابتي، وفاداري مشتريان، توليد و عرضه محصولات متمايز، كاهش هزينه هاي بازاريابي و امکان تعيين قيمت هاي بالاتر اشاره كرد(روستا و ديگران، 1383). هسکت[9] (1987) مزاياي کيفيت خدمات را به شکلي ساده و رسا در شکل 1 نشان داده است:

شکل 1. چرخه کيفيت خدمات

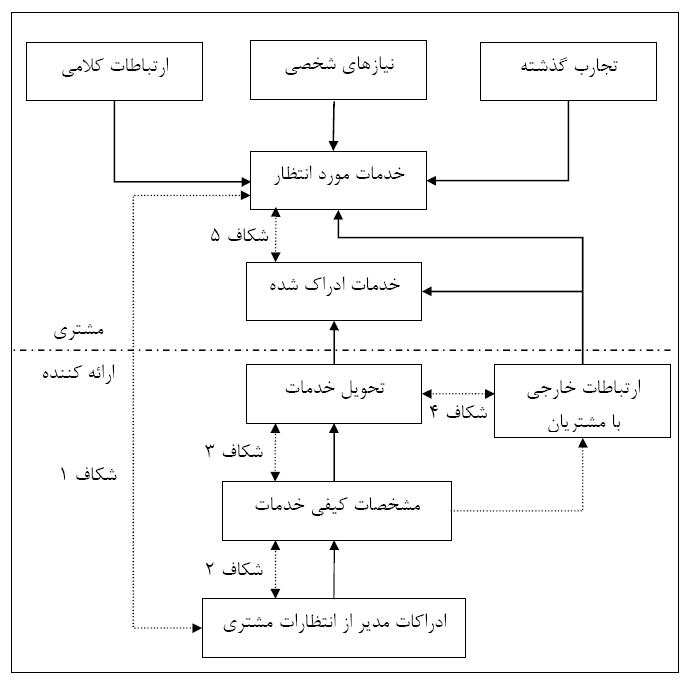

ادراکات از خدمت تحت تأثير عوامل متعدي است. مطابق شکل شماره 2 چهار عامل بر درک مشتري از رضايت، کيفيت و ارزش خدمت تأثير مي گذارند که اين چهار عامل عبارتند از:

پياده کردن برنامه مديريت کيفيت استراتژيك[10] نيازمند درک روشني از نگرش سازمان به کيفيت خدمات، انتظارات مشتريان، کيفيت ادراک شده، مقياسهاي کيفيت و عوامل اصلي تعيين کننده کيفيت مي باشد. شناخت موارد ذکر شده براي بهبود کيفيت خدمات لازم است ولي کافي نيست، بلكه نياز به مدلهاي مفهومي است که مديريت را در شناخت کاستي ها و برنامه ريزي براي پياده سازي برنامه بهبود کيفيت استراتژيك ياري رساند (قبادين و ديگران،1994، ص56). جهت بررسی و

شناسایی عوامل موثر بر کیفیت خدمات بر خط از دیدگاه مشتریان توافق و اجامع کمی وجود دارد و مدلهای مختلفی برای ارزیابی کیفیت خدمات بر خط وجود دارد مانند مدلها هیسترزیس، کانو، سروکوال، QFD و غیره. در این راستا هدف تحقیق حاضر ارزیابی کیفیت خدمات بر خط با استفاده از مدلهای سروکوال و کانو می باشد. جهت عملیاتی سازی این هدف، به بررسی کیفیت خدمات بر خط در صنعت بیمه اقدام گردید و شعب بیمه ملت در کلانشهر تهران مورد مطالعه قرار گرفت. مقاله حاضر بصورت زیر سازمان دهی شده است که ابتدا به مرور و بررسی اجمالی هر یک از مدلهای مورد استفاده کانو سروکوال در بخش مروری بر ادبیات می پردازد. سپس در بخش بعدی روش شناسی تحقیق معرفی می گردد. پس از آشنایی با روش شناسی تحقیق، نتایج تحلیل هر یک از مدلها بطور جداگانه ارائه می شود. در نهایت نتیجه گیری حاصل از تحقیق ارائه خواهد گردید.

مبانی نظری پژوهش

ارزیابی کیفیت خدمات بر خط:

کیفیت خدمات بر خط یکی از مهمترین و حیاتی ترین موضوعات و بعنوان یکی از ابزارهای کارا در خلق مزیت رقابتی و بهبود عملکرد سازمانی در صنعت بیمه شناسایی شده است (لویس، 1993). هوفمن و باتسون (1997) بیان داشته اند که ایجاد سطح بالایی از کیفیت خدمات بر خط رضایت و وفاداری مشتریان را به همراه داشته و این امر نیز به نوبه خود منجر به افزایش سهم بازار و سوددهی می شود. نتیج تحقیق اخیر کرستن و کوچ (2010) تایید کننده تاثیر کیفیت خدمات بر خط بر موفقیت کسب و کار می باشد. از دیدگاه ارزش بهینه[11] در ارزیابی کیفیت خدمات بر خط در بخش دولتی باید انتظارات مشتریان را به اندازه ادراکات از خدمات مدنظر قرار داد (ویسنوسکی، 2001). متاسفانه علیرغم اهمیت فوق العاده کیفیت خدمات بر خط، بسیاری از مدیران از این که چگونه باید آن را اندازه گیری کرد اطلاع کامل ندارند (نادری و حسین، 2005). توافق و اجماع کمی درباره نحوه ارزیابی کیفیت خدمات بر خط وجود دارد. مدلهای سروکوال و کانو از جمله مدلهای ارزیابی کیفیت خدمات بر خط هستند که بطور گسترده بکار گرفته می شوند(ویسنوسکی، 2001).

مدل سروکوال:

به منظور ارزيابي کيفيت خدمات، مدل سروکوال يکي از گسترده ترين مدلهاي کاربردي است. اين مدل در اواسط سال 1980 توسط پاراسورامون و همکارانش توسعه يافت تا کيفيت خدمات با استفاده از فاصله بين تصورات و انتظارات مشتري درباره عملکرد کيفيت خدمات سازمان تعيين گردد[بیردوگان و همکارانش، 2009]. اين مدل تلاش مي کند تا فعاليتهاي عمده سازمان که ادراک از کيفيت را تحت تاثير قرارمي دهند را نشان دهد. بعلاوه مدل تعاملات بين اين فعاليتها را نشان داده و ارتباط بين فعاليتهاي سازمان يا بازارياب را که مرتبط با ارائه سطح رضايتبخش از کيفيت خدمات است را معرفي مي نمايد. اين ارتباطات به عنوان شكافها يا عدم تطابقها[12] توصيف مي شوند. در اين مدل پنج شكاف مورد بررسي قرار مي گيردکه در شکل 3 نشان داده شده است.

شکل 3. مدل تحلیل شکاف کیفیت (لوک و لایتون، 2002)

مدل سروکوآل براساس22مولفه (حول ابعاد5گانه) انتظارات مشتريان ازخدمات و ادراک آنها را مورد سنجش قرارداده است که این پنج بعد شامل: عوامل محسوس، قابليت اعتبار، پاسخگويي، اطمينان خاطر، همدلي است [آلوارز و ویریرا، 2006]. ساختار نهفته در شالوده ابزار سروکوال براي جمع بندي كيفيت خدمت در بخش عمومي بسيار مناسب است. اين ابزار مديران بخش دولتي و تصميم گيرندگان مرتبط را، به اطلاعاتي درباره ادراكات مشتريان خدمت فعلي مجهز مي كند، كه آنها دريابند انتظارات و نيازهاي مشتريان چيست. بدين ترتيب ابزار سروکوال قابليت بكارگيري براي گروه هاي مختلف مشتري به ازاي يك فراهم كننده خدمت يكسان را دارد[الوانی و ریاحی، 1382].

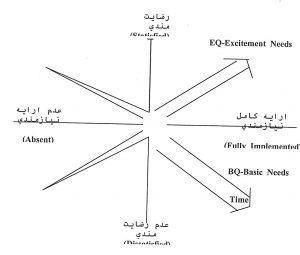

مدل کانو:

اکثر تعریفهای قبلی درباره کیفیت از جمله تعریف هرز بزرگ، کیفیت به صورت خطی و متوسط در طبیعت است. اما دراواخر 1970 پروفسور نوریاکی کانو و چند همکار دیگر ژاپنی اش مدل کانو را توسعه دادند تا کیفیت خدمات بر خط را در بستر نیازهای مشتری تعریف کنند و این نظریه سنتی را رد کردند و کیفیت غیر خطی و دو بعدی را مطرح نمودند که در شکل شماره 2 به نمایش داده شده است [داونپورت و شورت، 1990].

شکل 2. مدل کانو (تان و پاویترا، 2001)

انطباق پارامترهای کیفیت عملکرد خدمات و رضایت مشتری در یک محور دو بعدی باعث می شود تعریف کیفیت پیچیده تر شود. بنابراین کانو و همکارانش سه نوع شرط مورد نیاز خدمات را تشخیص دادند که زمانی که برآورده می شوند که به شیوههای مختلف بر رضایت مشتری تاثیر می گذارند. این شرایط شامل: ویژگیهای الزامی، ویژگیهای متوسط و ویژگیهای جذاب است. ویژگیهای الزامی یک ضرورت هستند و شرط کافی برای رضایت مشتری نمی باشند. ویژگیهای متوسط زمانی که وجود داشته باشند رضایت مشتری را فراهم می کنند و در صورت عدم وجود باعث نارضایتی می گردند. بنابراین در مورد ویژگیهای متوسط می توان گفت هرچه کیفیت خدمات بر خط تصور شده بالاتر باشد رضایت مشتری را افزایش می می دهد و بالعکس. ویژگی جذاب ویژگیهایی هستند که اگر وجود داشته باشند مشتریان راضی هستند و زمانی که وجود ندارند مشتریان ناراضی نمی باشند. درحقیقت ویژگیهای خدماتی جذاب بیشترین تاثیر را به سطح رضایت مشتری در زمینه خدمات دارند. [کارپینیتی و همکارانش، 2003]. تحليل كانو يكي از ابزار هاي اندازه گيري كيفيت براي اولويت بندي خواسته هاي مشتريان بر اساس تاثير آنها در رضايت و خوشنودي مشتري است. تحليل كانو كمك مي كند تا براي مشتريان مختلف الزاماتي كه داراي اولويت بيشتري هستند تعيين شود[چنگ و چیو، 2008]. مدل کانو درک الزامات محصول یا خدمت را ارتقاء می دهد. خصلتهایی که تاثیر بیشتری در رضایت مشتری دارند را می توان تشخیص داد. مخصوصاً زمانی که نیاز به مقایسه وجود دارد راهنمایی مفیدی ارائه می دهد. همچنین آن می تواند در بسط تمایز در محصول یا خدمت با تشخیص خصلتهای جذاب کمک کننده باشد زیرا خصلتهای جذّاب برای برنده شدن در رقابت کلیدی و مهمّ هستند. مزیّت دیگر مدل کانو این است که آن به حداقل محاسبات ریاضی نیاز دارد و اطّلاعات مربوط به سرعت جمع آوری می شود ( باتاچاریا[13] و رحمان[14]، 2004).

روش تحقیق:

از آنجا که تحقیق حاضر، توصیف شرایط و پدیده های مورد بررسی به منظور شناخت بیشتر شرایط موجود و یاری رساندن به فرآیند تصمیم گیری است، این تحقیق را می توان در زمره تحقیقات توصیفی به شمار آورد و چون داده های مورد نظر از طریق نمونه گیری از جامعه جمع آوری میشود این تحقیق از شاخه پیمایشی بوده که به شیوه مقطعی صورت می پذیرد. از سوی دیگر تحقیق حاضر، برحسب اهدافی که دنبال می کند، از نوع کاربردی است لذا از این جهت نیز این تحقیق کاربردی محسوب می شود. جامعه آماری این پژوهش، مشتریان شعب نمایندگی شرکت بیمه ملت در کلانشهر تهران می باشد. روش نمونه گیری در این تحقیق روش تصادفی- خوشه ای است. بدین صورت که هریک از شعب در کلانشهر تهران به عنوان یک خوشه انتخاب شده و سپس بطور تصادفی تعداد 150 نفر به عنوان نمونه انتخاب شده و پرسشنامهها در اختیار آنان قرار گرفت. در این تحقیق جهت سنجش میزان روایی دو پرسشنامه موجود، پس از طراحی اولیه و مشورت با اساتید و خبرگان صنعت بیمه، اصلاحات لازم صورت پذیرفت و شکل نهایی پرسشنامه ها مشخص گردید. جهت آزمون پایایی پرسشنامه ها در ابتدا تعداد20 عدد به عنوان پیش آزمون در نظر گرفته و از آزمون کرونباخ که مهمترین و رایج ترین ابزار اندازه گیری پرسشنامه می باشد استفاده گردید که مقدار آن برای پرسشنامه اول 9/84 درصد و برای پرسشنامه دوم 7/77 درصد می باشد که نشاندهنده آن است که پرسشنامههای تحقیق از اعتبار بالایی برخوردار میباشند.

مطالعه موردی:

اولین گام در این پژوهش تعیین عوامل کیفیت خدمات بر خط در بخش راهبردی شرکت بیمه ملت بر اساس مدل سرو کوال است. در این پژوهش، پس از بررسی منابع مربوط به کیفیت خدمات بر خط راهبردی و مشورت با خبرگان این صنعت، سه مولفه به این22 مولفه اضافه گردیدکه جمعا با استفاده از این 25 ویژگی کیفیت خدمات بر خط شرکت بیمه ملت مورد ارزیابی قرار گرفت. بمنظور تعیین ویژگی های قوی و خوب کیفیت خدمات بر خط شرکت بیمه ملت نمونه ای تصادفی شامل 150 نفر از مشتریان شعب مختلف بیمه ملت انتخاب و پرسشنامه ای بین آنان توزیع شد تا ارزیابیهای خود را درباره کیفیت خدمات بر خط ارائه شده کنونی و همچنین انتظاراتشان را درمورد کیفیت این خدمات ارائه دهند. نتایج این تحلیل در جدول زیر مشاهده می شود.

| ردیف | ویژگی های کیفیت خدمات بر خط | میانگین عملکرد | میانگین انتظارات | فاصله | کیفیت خدمات بر خط |

| 1 | ادب و تواضع کارکنان شعب در برخورد با بیمه گر | 3.00 | 4.00 | 1.00- | خوب |

| 2 | توانایی برقراری ارتباط بر خط کارکنان شعب | 3.00 | 3.40 | 0.40- | خوب |

| 3 | چیدمان منظم و مرتب شعب (نظیرجزوات، زونکن ها، قراردادهای بیمه و.. ) | 2.75 | 3.46 | 0.71- | خوب |

| 4 | استفاده از تجهیزات مدرن در شعب | 2.70 | 3.39 | 0.69- | خوب |

| 5 | پاکیزگی و تمیزی شعب | 3.30 | 4.00 | 0.70- | خوب |

| 6 | علاقه و اشتیاق کارکنان جهت ارائه خدمات به بیمه گران | 4.25 | 4.31 | 0.06- | خوب |

| 7 | توانایی و علاقه کارکنان برای پاسخگویی به شکایات وانتقادات مشتریان | 3.51 | 4.05 | 0.54- | خوب |

| 8 | انجام خدمات در موعد مقرر(صدوربیمه نامه ها،پرداخت خسارت و… ) | 3.50 | 4.03 | 0.53- | خوب |

| 9 | بکاربردن کارمندانی متخصص در جایگاه شغلی شان | 2.61 | 3.21 | 0.60- | خوب |

| 10 | در اختیار قرار دادن اطلاعات شفاف و کامل به بیمه گذاران در زمان عقد قرارداد | 2.99 | 3.73 | 0.74- | خوب |

| 11 | ارائه عقد قرارداد بصورت اینترنتی(عدم مراجعه به شعب بیمه) | 2.50 | 3.38 | 0.88- | خوب |

| 12 | سرعت ارائه خدمات در شعب بیمه | 3.50 | 4.06 | 0.56- | خوب |

| 13 | خلق اعتماد، امنیت مالی و جانی در ذهن بیمه گر توسط شرکت بیمه گذار | 3.35 | 3.85 | 0.50- | خوب |

| 14 | رفع مشکلات و نواقص احتمالی توسط کارکنان در سریعترین زمان ممکن | 3.65 | 4.07 | 0.42- | خوب |

| 15 | اطلاع رسانی به مشتریان در مورد زمان اتمام قرارداد بیمه | 4.25 | 4.38 | 0.13- | خوب |

| 16 | تعداد مناسب شعبه ها در سطح شهر | 3.85 | 3.41 | 0.44+ | قوی |

| 17 | مکان و پراکندگی مناسب شعبه ها در سطح شهر | 3.55 | 3.36 | 0.19+ | قوی |

| 18 | ارائه تبلیغات مختلف(کوپن ها،تخفیف ها و… ) | 2.95 | 3.65 | 0.70- | خوب |

| 19 | تعداد کارکنان کافی برای ارائه خدمات بموقع | 3.21 | 3.91 | 0.70- | خوب |

| 20 | ساعت کاری مناسب شعب بیمه | 3.29 | 3.96 | 0.67- | خوب |

| 21 | سادگی دسترسی و برقراری تماس با شعب بیمه | 3.10 | 3.83 | 0.73- | خوب |

| 22 | میزان احساس راحتی مشتری از نظر عاطفی پس از عقد قرار داد بیمه | 4.30 | 4.43 | 0.13- | خوب |

| 23 | پرداخت خسارت در خود صحنه حادثه (ارائه خدمات فوری) | 3.05 | 3.74 | 0.69- | خوب |

| 24 | خواستار بهترین منافع برای بیمه گذاران توسط شرکت بیمه | 2.96 | 3.53 | 0.57- | خوب |

| 25 | درک نیازهای بیمه گر و برقراری ارتباط صمیمانه با وی توسط کارکنان شعب | 3.00 | 3.59 | 0.59- | خوب |

جدول(3) : نتایج ارزیابی سروکوال

پس از جمع آوری داده ها و تحلیل آنها که درجدول بالا مشاهده می شود، مشتریان دو ویژگی”تعداد مناسب شعبه ها در سطح شهر” و “مکان و پراکندگی مناسب شعبه ها در سطح شهر ” را جز ویژگیهای قوی قلمدادکرده اند که تفاوت مثبتی بین عملکرد کنونی شرکت و انتظارات مشتریان در این 2 عامل وجود داشته و بدین معناست که مشتریان از کیفیت ارائه شده این 2 ویژگی خدمات راضی بوده اند. در 23 ویژگی دیگر تفاوت منفی بین عملکرد کنونی و انتظارات مشتریان وجود دارد که بیانگر عدم رضایت مشتریان از کیفیت ارائه شده این ویژگیها میباشد. موقعیت کیفیت خدمات بر خط شرکت بیمه ملت از طریق مدل سرکوال مورد ارزیابی قرار گرفت که نتایج آن بیانگر عدم رضایت مشتریان از کیفیت خدمات بر خط ارائه شده می باشد. در دومین مرحله از پژوهش، طبقه بندی کیفیت خدمات بر خط بر اساس مدل کانو می باشد. بدین منظور پرسشنامه ای که در برگیرنده مقیاس کانو می باشد در بین مشتریان شعب بیمه ملت در کلانشهر تهران توزیع شد. نتایج این تحلیل در جدول زیر مشاهده میشود.

| ردیف | ویژگی های کیفیت خدمات بر خط | جذاب | متوسط | الزامی | بی تفاوت | جمع | نوع خدمات |

| 1 | ادب و تواضع کارکنان شعب در برخورد با بیمه گر | 31 | 77 | 26 | 16 | 150 | متوسط |

| 2 | توانایی برقراری ارتباط بر خط کارکنان شعب | 31 | 28 | 27 | 64 | 150 | بی تفاوت |

| 3 | چیدمان منظم و مرتب شعب (نظیرجزوات، زونکن ها، قراردادهای بیمه و.. ) | 23 | 59 | 46 | 22 | 150 | متوسط |

| 4 | استفاده از تجهیزات مدرن در شعب | 16 | 49 | 24 | 61 | 150 | بی تفاوت |

| 5 | پاکیزگی و تمیزی شعب | 26 | 47 | 43 | 34 | 150 | متوسط |

| 6 | علاقه واشتیاق کارکنان جهت ارائه خدمات به بیمه گران | 41 | 66 | 26 | 17 | 150 | متوسط |

| 7 | توانایی و علاقه کارکنان برای پاسخگویی به شکایات وانتقادات مشتریان | 47 | 55 | 29 | 19 | 150 | متوسط |

| 8 | انجام خدمات در موعد مقرر(صدوربیمه نامه ها،پرداخت خسارت و… ) | 14 | 62 | 51 | 23 | 150 | متوسط |

| 9 | بکاربردن کارمندانی متخصص در جایگاه شغلی شان | 22 | 13 | 44 | 71 | 150 | بی تفاوت |

| 10 | در اختیار قرار دادن اطلاعات شفاف و کامل به بیمه گذاران در زمان عقد قرارداد | 66 | 43 | 19 | 22 | 150 | جذاب |

| 11 | ارائه عقد قرارداد بصورت اینترنتی(عدم مراجعه به شعب بیمه) | 81 | 41 | 11 | 18 | 150 | جذاب |

| 12 | سرعت ارائه خدمات در شعب بیمه | 39 | 54 | 31 | 26 | 150 | متوسط |

| 13 | خلق اعتماد، امنیت مالی و جانی در ذهن بیمه گر توسط شرکت بیمه گذار | 77 | 41 | 19 | 13 | 150 | جذاب |

| 14 | رفع مشکلات و نواقص احتمالی توسط کارکنان در سریعترین زمان ممکن | 46 | 67 | 22 | 15 | 150 | متوسط |

| 15 | اطلاع رسانی به مشتریان در مورد زمان اتمام قرارداد بیمه | 92 | 36 | 7 | 15 | 150 | جذاب |

| 16 | تعداد مناسب شعبه ها در سطح شهر | 14 | 58 | 29 | 49 | 150 | متوسط |

| 17 | مکان و پراکندگی مناسب شعبه ها در سطح شهر | 18 | 51 | 43 | 38 | 150 | متوسط |

| 18 | ارائه تبلیغات مختلف(کوپن ها،تخفیف ها و… ) | 88 | 39 | 16 | 7 | 150 | جذاب |

| 19 | تعداد کارکنان کافی برای ارائه خدمات بموقع | 11 | 38 | 47 | 54 | 150 | بی تفاوت |

| 20 | ساعت کاری مناسب شعب بیمه | 14 | 29 | 46 | 61 | 150 | بی تفاوت |

| 21 | سادگی دسترسی و برقراری تماس با شعب بیمه | 57 | 60 | 21 | 12 | 150 | متوسط |

| 22 | میزان احساس راحتی مشتری از نظر عاطفی پس از عقد قرار داد بیمه | 69 | 55 | 9 | 17 | 150 | جذاب |

| 23 | پرداخت خسارت در خود صحنه حادثه (ارائه خدمات فوری) | 91 | 45 | 11 | 3 | 150 | جذاب |

| 24 | خواستار بهترین منافع برای بیمه گذاران توسط شرکت بیمه | 53 | 73 | 16 | 8 | 150 | متوسط |

| 25 | درک نیازهای بیمه گر و برقراری ارتباط صمیمانه با وی توسط کارکنان شعب | 77 | 54 | 5 | 14 | 150 | جذاب |

| تعداد ویژگی های کیفیت خدمات بر خط تعیین شده در هر دسته | 8 | 12 | – | 5 | |||

جدول(4) : نتایج مدل کانو

پس از جمع آوری دادهها، هر ویژگی کیفیت خدمات بر خطی که پاسخ دهنده تعیین نموده است از طریق میزان تکرار مورد بررسی قرار گرفت. همانطور که ماتزلر و هینترهابرمطرح کرده اند ساده ترین شیوه آن است که از تکرار پاسخ ها برای ارزیابی و تفسیر استفاده شود. بنابراین در تعریف طبقه بندی ویژگی خدماتی، هر گروهی که دارای بالاترین تکرار در بین 4طبقه بندی باشد به عنوان شناساگر یا نوع کیفیت خدمات بر خط بیان می شود. بطور مثال در خدمت شماره11، از مجموع 150 نفر تعداد 81 نفر این ویژگی را جذاب، 41 نفر متوسط، 11 نفر الزامی و 18 نفر بی تفاوت قلمداد کردند. از آنجا که تعداد بیشتری از مشتریان(81 نفر) این ویژگی را به عنوان جذاب معرفی کردند درنتیجه ویژگی “ارائه عقد قرارداد بصورت اینترنتی” به عنوان ویژگی جذاب در نظر گرفت شده است. به همین ترتیب ویژگیهای دیگر نیز طبقه بندی می شوند. همانطور که در سطر آخر جدول مشاهده می شود 8 ویژگی از 25 ویژگی کیفیت خدمات بر خط به عنوان “جذاب” طبقه بندی شدند،12ویژگی کیفیت خدمات بر خط به عنوان متوسط طبقه بندی شدند و 5 ویژگی باقیمانده بصورت بی تفاوت طبقه بندی شده اند،که مربوط به عدم رضایت یا نارضایتی بدون توجه به اینکه آیا کیفیت تحقق یافته است یا خیر می باشد. هیچ یک از ویژگیهای کیفیت خدمات بر خط به عنوان الزامی طبقه بندی نشدند که این یافته کاملا همراستا با مطالعات پاویترا و تان (2003)، چن وسو (2006) و بیردوگان (2008) می باشد.

نتیجه گیری

با توجه به روند خصوصی سازی و افزایش حضور بخش خصوصی در حوزه ارائه خدمات بیمه که این امر به نوبه خود فرصتها و تهدیدات گوناگونی را برای موسسات خدماتی دولتی بهمراه می آورد، بجاست تا سازمانهای دولتی با استفاده از ابزارهای نوین مدیریت، قابلیت رقابت خود را حفظ نمایند تا بتوانند از حداکثر فرصتهایی که در آینده ای نه چندان دور برای آنها پدیدار می شود، استفاده لازم را بنمایند و تا حد امکان خود را در مقابل تهدیدات احتمالی مجهز نمایند. تفاوت ما بین انتظارات مشتری و درک مشتری پس از دریافت محصول یا خدمت مورد نظر، میزانت رضایت او را تعیین می کند. بر اساس این تعریف و با بکارگیری مدل سروکوال اقدام به اندازه گیری میزان رضایت مشتران از کیفیت خدمات بر خط عرضه شده توسط شعب بیمه ملت در شهرستان گردید. بعبارت دیگر موقعیت کیفیت خدمات بر خط شرکت بیمه ملت از طریق مدل سرکوال مورد ارزیابی قرار گرفت و نتایج شنانگر رضایت مشتریان از کیفیت خدمات بر خط ارائه شده بود. در گام بعدی با استفاده از مدل کانو به طبقه بندی کیفیت خدمات بر خط اقدام گردید و نتایج نشان داد که بر اساس نظرات مشتریان از 25 ویژگی مورد بررسی 8 ویژگی جذاب می باشند. به هر حال شرکتها برای بدست آوردن مزیت رقابتی و تمرکز بر رضایت مشتری باید بر ویژگیهای کیفیت جذاب بجای الزامی یا متوسط تمرکز کنند. در نتیجه توجه اصلی این مطالعه بر بهبود فرآیندهای مرتبط با ویژگیهای کیفیت خدمات بر خط جذاب می باشد. از آنجائی که در این بررسی هشت ویژگی به عنوان ویژگی جذاب تعیین گردید لذا فرایندهای داخلی متناظر با ارائه این خدمات باید جهت بهبود انتخاب گردند. سپس در اولویت بعد فرایندهای متناظر با ویژگیهای جذاب برای بهبود انتخاب می شوند. البته لازم به یادآوری است که سازمانهاي خدماتي براي بهبود كيفيت خدمات با موانع و مشكلاتي روبرو هستند که برخي از آنها از ماهيت خدمات نشات مي گيرند(قبادين و ديگران،1994، ص46).

پیشنهادات:

روند خصوصی سازی، مقررات زدایی و رقابتی شدن در صنعت بیمه، توجه به موضوع کیفیت خدمات بر خط را ضرورت بخشیده است. موسسات خدماتی با بکارگیری مدلهای رقابتی بازار، تحلیل بازار ، شناسایی موقعیت کنونی موسسه از دیدگاه مشتریان و مقایسه خود با رقبا می توانند جایگاه خود را مشخص نمایند و نبایستی تنها بر شناخت بازار و مشتریان فعلی تاکید نمود بلکه باید نظرات و انتظارات مشتریان بالقوه نیز دریافت شده و در تدوین برنامه های آتی مورد استفاده قرار گیرد. برای تحقیقات آتی پیشنهاد می شود تا از تکنیک های MADM برای رتبه بندی و اولویت بندی هر یک از مشخصه های کیفیت اقدام و همچنین مدل TRIZ در فاز تحلیل و نتایج مدل ترکیبی کانو – سروکوال مورد استفاده قرار گیرد.

دانلود مقاله در قالب pdf

منابع:

- الوانی، مهدی و بهروز ریاحی (1382)، سنجش کیفیت خدمات بر خط دربخش عمومی، انتشارات مرکز آموزش و تحقیقات صنعتی

- روستا، احمد و ديگران (1383)، بازاريابي ومديريت بازار انتشارات سمت، چاپ هفتم ، تهران

- كاتلر، فيليپ و آرمسترانگ، گري (1382)، اصول بازاريابي، ترجمه بهمن فروزنده، نشر آتروپات، تهران

- ونوس، داور و صفائيان، ميترا(1384)، روشهاي کاربردي بازاريابي خدمات بانکي براي بانکهاي ايراني، نگاه دانش، تهران

- Aldlaigan, A. H., & Buttle, F. (2002), SYSTRA-SQ: a new measure of bank service quality, International Journal of Service Industry Management, Vol. 13, No. 4, pp. 362-381.

- ALVES, A. R. and Virira A. (2006), “SERVQUAL as a marketing instrument to measure service quality in higher education institutions”, Second International Conference: Product Management-Challenges of The Future

- Bahia, K., & Nantel, J. (2000), A Reliable and Valid Measurement Scale for The perceived Service Quality Of Banks, International journal of bank marketing, Vol. 18, No 2, pp. 84-91

- Bhattacharyya, S. K., &Rahman, Z. (2004), Capturing the customer`s voice, the centerpiece of strategy making: A case study in banking, European business review, Vol. 16, No 2, pp. 128-138

- Birdogan,,Cigdem, S., Basfirinci, Z., & Ilker, M. A. R. (2009), An application of integrating SERVQUAL and KANO model into QFD for logistics service(case study in turkey), Asia Pacific Journal of Marketing and Logistics, Vol. 21 No. 1,pp. 106. 125

- Carpinitti, L., Buosi, T., & Gerolamo, M. C, (2003), Quality management and improvement, A framework and a business-process reference model, Business Process Management Journal, Vol. 9, no. 4, pp. 543-554.

- Chen, Y. H., & Su, C. T. (2006), A Kano-CKM model for customer knowledge discovery, Total Quality Management, Vo1. 17 No. 5,pp. 589-608

- Cheng, T. C. E. , & Chiu, I. S. F, (2008), Critical success factors of business process re-engineering in the banking industry, Knowledge and Process Management, Vol. 15, no. 4, pp. 258-269

- Davenport, T. H. , & Short, J. E, (1990),The new industrial engineering: information technology and business process redesign, Sloan Management Review, Vol. 31, No. 4, pp. 11-27

- Galloway, R. L., & Blanchard, R. F. (1996), Variation in the perception of quality with life stage in retail banking, International journal of bank marketing, Vol. 14, No 1, pp.22-29

- Ghobadian, A., (1994), Service Quality: Concepts and Models, International Journal of Quality and Reliability Management, Vol. 11, No. 9, pp. 43-66

- Hoffman, K. D. & Bateson, J. E. G. (1997), Essentials of Services Marketing, Dryden, Orlando, FL.

- Journal of Bank Marketing, Vol. 11 No. 6, pp. 19-25.

- Kersten, W., & Koch, J. (2010), The effect of quality management on the service quality and business success of logistics service providers, International Journal of Quality & Reliability Management, Vol. 27, No. 2, pp. 185-200

- Lewis, B.R. (1993), Service quality: recent developments in financial services, International

- Luk, S. K., & Layton, R. (2002), “Perception Gaps in customer expectations: Managers versus service providers and customers”, The Service Industries Journal, Vol.22, No.2, April, pp. 109-128.

- Nadiri, H., & Hussain, K. (2005), Diagnosing the zone of tolerance for hotel services, Managing Service Quality, Vol. 15, No. 3, pp. 259-277

- Pawitra, T., & Tan ,K. C. (2003),Tourist satisfaction in Singapore: A perspective from Indonesian tourists, Managing Service Quality, Vol. 13 No. 5, pp. 339. 411

- Tan, K. C., & Pawitra, T. A. (2001), Integrating SERVQUAL and Kano’s model into QFD for service excellence development, Managing Service Quality, Vol. 11, No. 6, pp. 418-430

- Wisniewski, M. (2001), Using SERQUAL to assess customer satisfaction with public sector service, Managing Service Quality, Vol. 11, No. 6, pp. 380-388

[1] – Mersha, Tigineh

[2] – Adlakha, Veena

[3] – Bahia, Kamilia

[4] – Nantel, Jacques

[5] – Bahia, Kamilia

[6] – Nantel, Jacques

[7] – Galloway, R. L.

[8] – Blanchard, R. F.

1- Strategic quality management

[11] Best Value

[13] – Bhattacharyya, S.K.

[14] – Rahman, Zillur